Rendimiento y riesgo de carteras de inversión

Las carteras y su sentido financiero

Tenemos una sólida noción intuitiva de la importancia de la diversificación: somos conscientes de que podemos mitigar el riesgo distribuyendo la financiación disponible entre varias aplicaciones diferentes. Este planteamiento es incompleto, porque no nos ayuda a clarificar cómo debemos elegir y combinar esos destinos, pero nos pone en la pista del proceso que causa la mitigación de riesgo: los rendimientos de los títulos no están perfectamente correlacionados, de manera que con frecuencia los resultados negativos (positivos) se compensarán en mayor o menor medida con resultados positivos (negativos) de otros títulos. El efecto neto es una reducción de la variabilidad del rendimiento agregado de la cartera, en definitiva, una reducción del riesgo, que no se traduce en una merma significativa del rendimiento.

Para comprender cómo ocurre esto debemos ser capaces de calcular el rendimiento y el riesgo de una cartera:

- Rendimiento:

, siendo xj la proporción de capital que se invierte en el activo j-ésimo (j = 1 ... n); estas proporciones se asumen no negativas, y por definición deben sumar uno.

, siendo xj la proporción de capital que se invierte en el activo j-ésimo (j = 1 ... n); estas proporciones se asumen no negativas, y por definición deben sumar uno. - Riesgo:

, siendo σij la covarianza entre los rendimientos de dos títulos i,j cualesquiera (observe que σjj = σ2j).

, siendo σij la covarianza entre los rendimientos de dos títulos i,j cualesquiera (observe que σjj = σ2j).

Por ejemplo, para una cartera formada por dos títulos A y B, se tiene:

μK = μA · xA + μB · xB

σ2K = σ2A xA2 + σ2B · xB2 + 2 · σAB · xA · xB

Observe que las covarianzas (y por tanto, las correlaciones) son determinantes en la formación del riesgo de la cartera. Solo en el caso excepcional de que los rendimientos de A y B estuviesen perfectamente incorrelados, σ2K = σ2A xA2 + σ2B · xB2.

La lógica de la optimización: una simulación

Supongamos que combinamos los títulos A y B de manera arbitraria. ¿Cómo cabe esperar que se comporten el rendimiento y el riesgo de estas carteras?

| A | B | |

| 1 | 0,6610 | -0,1831 |

| 2 | -0,1141 | 0,1979 |

| 3 | -0,3968 | -0,0016 |

| μ | 0,0501 | 0,0044 |

| σ2 | 0,2000 | 0,0242 |

| σ | 0,4472 | 0,1556 |

| σAB | -0,0479 | |

| ρAB | -0,6881 |

El rendimiento esperado de estas carteras es

μK = μA · xA + μB · xB = 0,0501 · xA + 0,0044 · xB

Por ejemplo, una cartera formada al 30% por A y en el 70% restante por B tendría la siguiente rentabilidad esperada:

μK = 0,0501 · 0,3 + 0,0044 · 0,7 = 0,0181

Su riesgo, medido por la varianza, sería

σ2K = σ2A · xA2 + σ2B · xB2 + 2 · σAB · xA · xB = σ2A · xA2 + σ2B · xB2 + 2 · ρAB · σA · σB · xA · xB

donde ρAB = -0,6881 es el coeficiente de correlación entre los rendimientos. Como ρAB < 0, el tercer sumando de la expresión anterior es negativo, de forma que las oscilaciones en los rendimientos de A y B tienden a compensarse y esto ocasiona una mitigación del riesgo. Si xA = 0,3 y xB = 0,7 el riesgo será:

σ2K = σ2A · xA2 + σ2B · xB2 + 2 · σAB · xA · xB = 0,2· 0,32 + 0,0242 · 0,72 + 2 · (-0,0479) · 0,3 · 0,7 = 0,0098 → σK = 0,0988

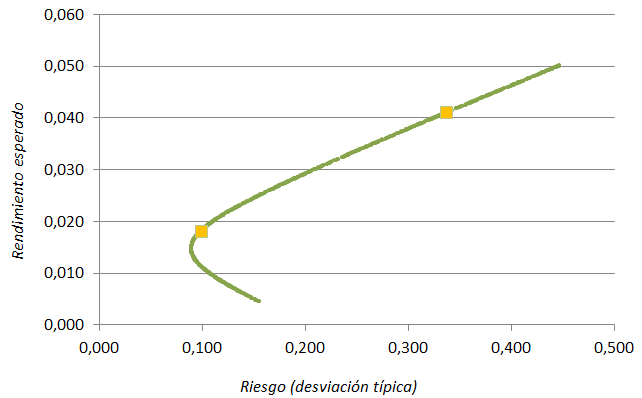

Podemos formar cualquier otra combinación, siempre y cuando las respectivas participaciones sean no negativas y sumen uno. Por ejemplo si xA = 0,8 y xB = 0,2 resultan μK = 0,0409 y σK = 0,3371. Todas estas carteras "posibles" o matemáticamente válidas forman el "conjunto factible", que en este caso es la forma cuadrática trazada en verde en el gráfico inferior; sobre ella se muestran también estas dos carteras arbitrarias, con marcadores en amarillo.

La situación cambia sustancialmente si consideramos la posibilidad de invertir en tres o más títulos. Si introducimos un título C con μC = -0,0095 σ2C = 0,0530 σAC = 0,0987 y σBC = -0,0310 podemos formar carteras son los siguientes estadísticos:

μK = μA · xA + μB · xB + μC · xC = 0,0501 · xA + 0,0044 · xB + (-0,0095) · xC

σ2K = σ2A · xA2 + σ2B · xB2 + σ2C · xC2 + 2 · σAB · xA · xB + 2 · σAC · xA · xC + 2 · σBC · xB · xC =

0,2 · xA2 + 0,0242 · xB2 + 0,0530 · xC2 + 2 · (-0,0479) · xA · xB + 2 · 0,0987 · xA · xC + 2 · (-0,0310) · xB · xC

Si decidimos invertir xA = 0,1 xB = 0,5 y xC = 0,4 podemos esperar

μK = 0,0501 · 0,1 + 0,0044 · 0,5 + (-0,0095) · 0,4 = 0,0034

σ2K = 0,2 · 0,12 + 0,0242 · 0,52 + 0,0530 · 0,42 + 2 · (-0,0479) · 0,1 · 0,5 + 2 · 0,0987 · 0,1 · 0,4 + 2 · (-0,0310) · 0,5 · 0,4 = 0,0072

σK = 0,0850

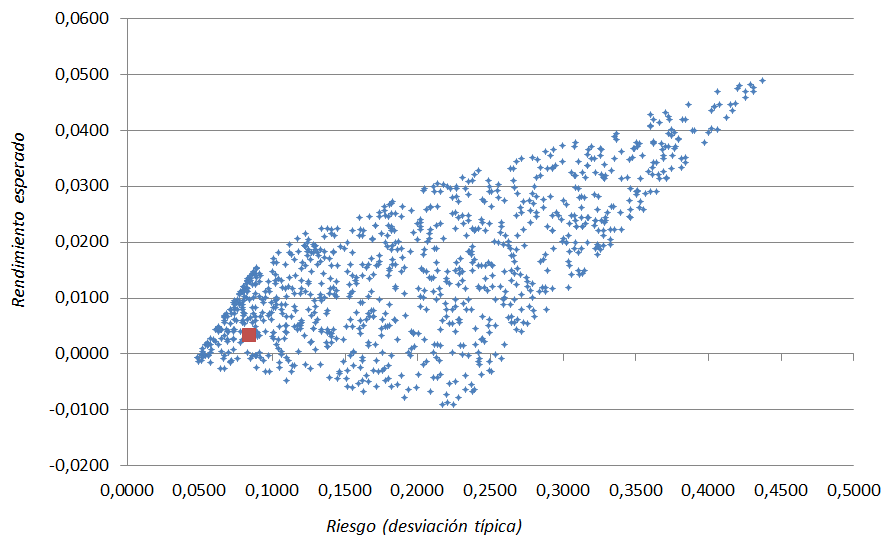

Esta cartera está señalada con un marcador rojo en el gráfico inferior, donde también se presentan otras 2.000 combinaciones aleatorias de los tres títulos (se exige que las tres participaciones sean no negativas y que xA + xB + xC = 1). Observe que ahora, con tres títulos, el conjunto factible no es una línea sino una superficie del plano, lo que cambia radicalmente las características del problema: hay múltiples carteras que ofrecen el mismo rendimiento esperado (o el mismo riesgo esperado), y esto nos conduce al problema de la optimización.

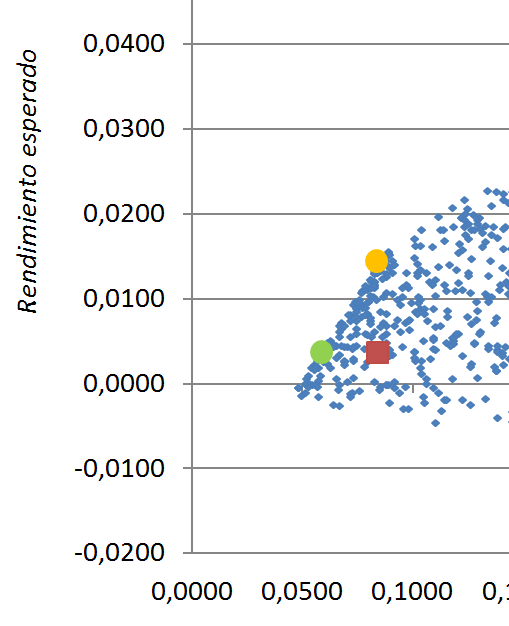

Considere nuevamente nuestra cartera (señalada en rojo), y comparela con la señalada en amarillo, en el gráfico inferior. Ambas tienen el mismo riesgo (σK = 0,0850), pero la marcada en amarillo está situada más arriba lo que significa que le corresponde un rendimiento esperado superior (en torno a 0,015). También podemos formar la cartera señalada en verde, que tiene el mismo rendimiento que la nuestra pero un riesgo inferior (aproximadamente σ = 0,07).

Nuestra cartera, situada en el interior de la zona factible, está dominada por (es peor que) otras que, o bien ofrecen mayor rendimiento esperado (amarillo) o bien permiten alcanzar el mismo rendimiento a costa de un riesgo más bajo (verde). Estas combinaciones, situadas a lo largo del perímetro superior de la zona factible, forman la frontera de carteras eficientes (FCE).

Nosotros hemos identificado dos carteras eficientes (verde, amarillo) de manera heurística, a partir de una simulación; pero un inversor necesita determinar su composición empleando un procedimiento riguroso y eficiente. Este es el campo de trabajo de la teoría de cartera.

Fundamentación matemática

En el capítulo 3 del siguiente trabajo se detallan la fundamentación matemática y el desarrollo de varios modelos de optimización de cartera, incluyendo los aportados por Markowitz y Sharpe:

- Doldán, F. (2003): Economía Financiera de la Empresa. Santiago: Tórculo.

Uso de hojas de cálculo

El análisis de activos de capital plantea una importante carga de cálculo, debido al volumen de datos manejados y a la necesidad de estimar diferentes estadísticos.

Las hojas de cálculo proporcionan medios idóneos para agilizar este trabajo, y en particular, para afrontar el problema de la optimización de carteras. Haga clic aquí para obtener detalles sobre el cálculo de estadísticos; para saber más sobre el ajuste de modelos econométricos, siga este enlace. Aquí se expone el uso de las herramientas de optimización de Excel y Calc, así como el uso de escenarios.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0