El modelo de Baumol

Hipótesis

Supongamos que los pagos previstos son aproximadamente estables en el tiempo, y que su cuantía total puede ser calculada con fiabilidad; supongamos además que la situación de la empresa es la siguiente: se dispone de fondos invertidos en un activo cuyo rendimiento esperado es i, y que puede ser liquidado sin restricciones, a cambio de un coste de transacción (que podemos identificar con comisiones) fijo k0.

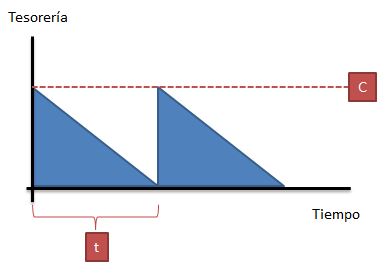

Una forma de afrontar el problema es liquidar periódicamente una cierta cuantía del activo rentable, y atender los pagos con el efectivo resultante. Definamos las siguientes variables:

- D = cuantía total de los pagos, por período

- i = rentabilidad de la inversión

- C = importe de las desinversiones periódicas

- n = número de liquidaciones, a lo largo del horizonte de planificación

- t = frecuencia de las desinversiones

La función de costes y su optimización

El coste de gestión de esta política incluye:

- Cosde de transacción, ocasionado por las liquidaciones periódicas del activo rentable: k0 · n = k0 · D / C

- Coste de oportunidad, causado por la posesión de tesorería: 1/2 · C · i

de manera que el coste total de gestión puede expresarse como una función de C:

La condición necesaria de mínimo exige que la derivada de esta función sea igual a cero. Operando,

donde C* es la cuantía óptima de las liquidaciones del activo rentable, que garantiza que el valor de la función de costes es mínimo. El cálculo de los restantes elementos de la política es inmediato:

- n* = D / C*

- t* = 365/n* (en días)

El valor mínimo de la función de costes puede obtenerse llevando C* a la expresión del coste y operando:

![]()

Un caso de aplicación del modelo de Baumol

Nuestra empresa afronta pagos de 5 millones de euros a lo largo del próximo año; estos fondos están actualmente invertidos en un activo con rentabilidad anual del 3%, y pueden ser liquidados libremente con un gasto por comisiones de 15€.

¿Cómo deberían programarse las desinversiones?

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0