El presupuesto

El presupuesto es un elemento esencial para la valoración, ya que documenta los cobros y pagos del proyecto. Su elaboración no es técnicamente compleja, pero debe respetar ciertos principios y plantea además los problemas propios de cualquier pronóstico.

Para construirlo pueden seguirse dos procedimientos: directo (consistente en proyectar los flujos a partir de las previsiones operativas) e indirecto (donde los flujos se infieren de los registros contables, en particular el balance y la cuenta de pérdidas y ganancias).

El flujo de caja del proyecto

Es el equivalente al flujo de caja libre en el caso de una empresa: la tesorería neta generada por la inversión, al margen de la forma en que está financiada.

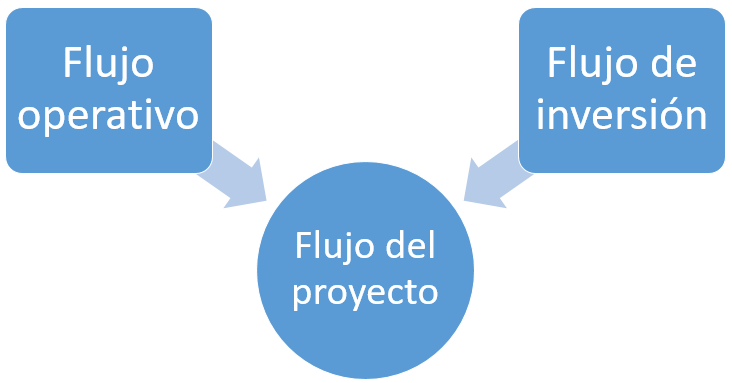

Si el presupuesto se confecciona por el método directo, comprende todos los cobros y pagos operativos, incluyendo el impuesto operativo, los cambios en la tesorería operativa, y los flujos de inversión (las entradas y salidas de tesorería ocasionadas por las variaciones del activo fijo).

Los flujos operativos son los generados por los negocios: cobros por ventas o prestaciones de servicios y pagos por razones de explotación (salarios, compras de materiales y uso de servicios); también se incluye aquí el impuesto sobre beneficios operativo (IBO), que es el tributo teórico que se devengaría obviando tanto los gastos financieros como el efecto impositivo de la deuda: se trata por tanto del impuesto que se generaría en una empresa idéntica, pero financiada solo por recursos propios. El propósito de este "ajuste" es que el presupuesto comprenda exclusivamente los movimientos de tesorería directamente ocasionados por las operaciones.

El flujo de inversión es la tesorería neta aplicada en (o detraída de) el activo no corriente. Las inversiones en activo fijo implican una inmovilización de tesorería, que queda indisponible para otras finalidades; por el contrario las ventas de activos fijos son una fuente de tesorería. El presupuesto refleja la diferencia neta, que pueden ser un origen de recursos (si los cobros superan a los pagos) o una aplicación de tesorería (si los pagos por inversión son mayores que los cobros por ventas de activos fijos).

También debe incluir aquí el cambio que en su caso pueda experimentar la tesorería operativa, que es el volumen de efectivo y saldos altamente líquidos que la empresa necesita para mantener su actividad ordinaria. La tesorería operativa representa una inmovilización financiera, por cuanto se trata de un saldo que se repone sistemáticamente y que en la práctica está indisponible.

El flujo de caja del proyecto a través del método indirecto

En este caso la tesorería se estima a partir de estados contables previsionales, "ajustando" el beneficio para descartar los gastos no pagables (que figuran en contabilidad pero no representan una merma de tesorería) e incorporar la inversión neta en activo fijo (que el proceso contable periodifica a través de las amortizaciones) y en circulantes (las necesidades operativas de fondos son una inmovilización financiera); si partimos el beneficio antes de intereses e impuestos (BAIT), también se ha de restar el impuesto sobre beneficios operativo.

El cálculo es por tanto el siguiente:

| BAIT |

| (+) Amortización |

| (-) Inversión neta en activo no corriente |

| (-) Aumento de las necesidades operativas de fondos |

| (-) Impuesto sobre beneficios operativo |

| (=) Cash flow del proyecto |

Sea cuidadoso con el signo de los ajustes: restamos del beneficio el aumento de la tesorería inmovilizada, tanto en activo no corriente como en circulantes; si estas magnitudes se reducen (por ejemplo, porque se venden equipos) se convierten en una fuente de tesorería y por tanto se sumarían al BAIT (restamos una cantidad negativa, lo que analíticamente es equivalente a sumarla).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0