Cobertura

La aplicación genuina de los futuros es la gestión del riesgo. Un futuro permite segregar la titularidad jurídica de un bien y los riesgos correspondientes, por ejemplo mitigando los efectos perjudiciales de un cambio desfavorable en los precios de mercado, los tipos de interés, o el cambio de una divisa.

Cobertura anticipatoria

Una cobertura anticipatoria es una posición en futuros que sustituye, temporalmente, a una posición de contado que en este momento no puede formarse, por razones financieras, operativas o de mercado.

Considere el caso de Choka, un productor que desea adquirir cacao a su proveedor habitual de Costa de Marfil; éste no prevé disponer de inventario hasta dentro de dos meses, lo que no plantea ningún problema operativo ya que Choka dispone de un stock de cobertura, pero sí representa un riesgo de precio, porque el coste en origen podríavariar. Para cubrirse, Choka podría sustituir la posición de contado (que no se puede efectuar) por otra en futuros, actuando de la siguiente manera:

- Comprar los futuros correspondientes a la cantidad de cacao requerida, con vencimiento igual o superior a dos meses

- Cuando el proveedor disponga de la mercancía, formular el pedido y simultáneamente vender un futuro idéntico al anterior (de manera que esa posición queda cerrada)

Veamos un ejemplo numérico. Las acciones de Viscofán cotizan hoy a a 61,20, y un inversor espera que se aprecien a lo largo de las próximas semanas; decide invertir 5.000€ en estos títulos, pero no dispondrá de de la tesorería necesaria hasta dentro de quince días, aproximadamente a mediados de Agosto. Por ello, decide tomar una posición larga en futuros con vencimiento el 21 de Septiembre, que cotizan a 60,90€.

Al precio actual, el inversor tendría que adquirir 5.000/61,20 ≈ 82 acciones, que se corresponden con un futuro (cada contrato comprende 100 títulos).

Dentro de dos semanas, el inversor adquirirá las acciones en el mercado de contado y cerrará la posición vendiendo un futuro sobre Viscofán a 21 de Septiembre; el resultado neto de la operación depende de ambos precios, los cuales son indeterminados.

Considere el siguiente escenario: al cabo de dos semanas las acciones cotizan al contado a 62€ y los futuros a 62,5€. Se generan entonces los siguientes flujos de tesorería:

- Por la compra de las acciones: 82 · 62 = 5.084€

- Por el cierre de la posición de futuros: (62,5 - 60,9) · 100 = 160

de manera que el pago neto es 5084 - 160 = 4.924€, que se corresponde con un precio medio de 4.924 / 82 = 60,05€. Observe que las acciones se compran más caras, pero que el beneficio generado por la posición de futuros compensa esta diferencia.

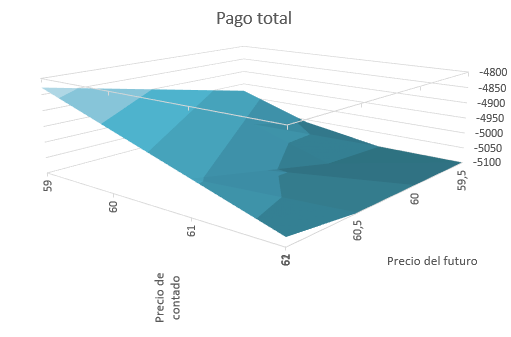

¿Y si los precios fuesen diferentes? Por ejemplo 59€ al contado y 59,5€ a plazo. El inversor pagaría 59 · 82 = 4.838€ por la compra de las acciones, y (60,9 - 59,5) · 100 = 140€ por la liquidación de futuros, en total 4.978€. Aquí la posición de futuros arroja pérdidas, pero al mismo tiempo las acciones se compran más baratas.

| Escenario | Contado | Futuro | Pago compra | Neto futuro | Pago total | Precio medio |

| 1 | 59 | 59,5 | -4.838 | -140,00 | -4.978,00 | -60,71 |

| 2 | 60 | 60,5 | -4.920 | -40,00 | -4.960,00 | -60,49 |

| 3 | 61 | 61,5 | -5.002 | 60,00 | -4.942,00 | -60,27 |

| 4 | 62 | 62,5 | -5.084 | 160,00 | -4.924,00 | -60,05 |

Las posiciones de contado y plazo se compensan (de manera imperfecta), de ahí que esta operación tenga el perfil de una cobertura. Los resultados no son idénticos en todos los casos porque el tick del contrato (100 acciones) es diferente del número de títulos que desea comprar el inversor (82 acciones); sin embargo la diferencia entre el peor y el mejor escenario es del 1%, aún siendo imperfecta, la cobertura resulta ser muy eficaz.

El resultado de la cobertura

De manera analítica, el resultado de una cobertura como la descrita puede formularse como

La operación de cobertura proporciona el siguiente resultado final:

QT · PT + QF · (tFT – TFT)

donde QT y PT son respectivamente la cantidad requerida del commodity y su precio de contado en la fecha de expiración, QF es la cuantía de commodity adquirida a través de los contratos de futuro, tFT es el precio a plazo del futuro comprado, y TFT el precio a plazo del futuro vendido. El primer sumando representa el desembolso ocasionado por la compra de la mercancía, y el segundo el resultado de la cobertura.

Supongamos que la empresa compra el futuro a 0F2 = 59,5€ y lo vende, dos semanas después, a 2F2 = 59,5€, al tiempo que compra las acciones de Viscofán en el mercado a 59€. El resultado de la operación puede formularse como:

- Compra de las acciones: 59 · 82 = 4.838€

- Cobertura: 100 · (59,5 - 60,9) = -140

de manera que el flujo total de caja es 4.838 + 140 = 4.978€.

La eficacia de una cobertura como la descrita depende de i) que se negocien futuros sobre el commodity en el que deseamos operar; ii) que podamos negociar futuros por una cuantía total similar al volumen de mercancía requerido, es decir, que QT ≈ QF. En este caso hay una pequeña diferencia (cubrimos la compra de 82 acciones con un bloque de 100 títulos), de manera que la cobertura es imperfecta.

Cuando la cobertura se forma con futuros sobre un subyacente distinto al activo sometido a riesgo, es preciso considerar el grado de correlación entre los precios de ambos y el valor adecuado para la ratio de cobertura; puede obtener aclaraciones adicionales en Doldán (1994, 15.15-15.17).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0