oikonomicon

- inicio

- Presentación

- Motor de búsqueda

- 0. La empresa y el empresario

- SECCIÓN 1. EL OBJETIVO FINANCIERO Y LA VALORACIÓN DE EMPRESAS

- 1. Las Finanzas

- 2. El objetivo financiero

- 3. El patrimonio y las rentas de la empresa

- 4. Valoración de empresas

- SECCIÓN 2. DECISIONES DE FINANCIACIÓN

- 5. El coste de capital

- 6. La teoría sobre estructura de capital

- 7. La política de dividendos

- SECCIÓN 3. RENDIMIENTO Y RIESGO DE ACTIVOS DE CAPITAL

- 8. Análisis técnico

- 9. Teoría de la eficiencia del mercado

- 10. Análisis de activos y optimización pasiva de carteras de renta variable

- 11. El modelo CAPM

- 12. El modelo APT

- SECCIÓN 4. DECISIONES DE INVERSIÓN

- 13. Decisiones de inversión: nociones y modelos básicos

- 14. Decisiones de inversión con racionamiento de capital

- 15. Decisiones multicriterio y factores cualitativos

- 16. La inversión en circulantes

- SECCIÓN 5. RIESGO FINANCIERO e INSTRUMENTOS DERIVADOS

- 17. El riesgo financiero

- 18. Renta fija y riesgo de interés

- 19. Futuros y contratos a plazo

- 20. Opciones financieras

- 21. Otros derivados financieros

- Recursos complementarios

- Glosario

El valor de rendimiento

Valorando beneficios

Una posible interpretación de las utilidades de una empresa es su beneficio. El valor actual de la renta de beneficios futuros es el valor de rendimiento de la empresa:

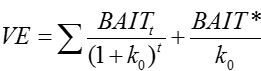

- Valor (de rendimiento) económico: el valor actual de los BAIT esperados, al coste medio ponderado de capital.

donde BAITt es el resultado antes de intereses e impuestos en el año t-ésimo (t = 1...T) y BAIT* es una perpetuidad, con la que reflejamos las rentas que previsiblemente se obtendrán más allá del marco temporal.

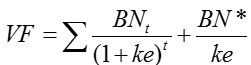

- Valor (de rendimiento) financiero: el valor actual del BN esperado, a la rentabilidad exigida

donde BNt es el beneficio neto del período t-ésimo y BN* es una perpetuidad.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0

Carlos Piñeiro Sánchez. Departamento de Empresa. Universidade da Coruña (ISBN: 978-84-09-12483-1)