Criterios con descuento financiero (I): el VAN

La necesidad de una valoración financiera

Considere los dos siguientes proyectos:

| 0 | 1 | 2 | 3 | |

| A | -1200 | 200 | 1200 | - |

| B | -1000 | 200 | 0 | 1000 |

y asuma que debemos efectuar uno de ellos. Realizados los cálculos oportunos, comprobamos que tienen el mismo VP, no obstante A parece más conveniente en los indicadores basados en el tiempo (payback y CF medio por unidad monetaria desembolsada y año) y peor si nos atenemos exclusivamente al desembolso inicial (B tiene un CF medio por um. desembolsada ligeramente superior). Asumiendo un escenario realista en el que el presupuesto sea limitado y se valore la proporcionalidad entre el retorno y el capital invertido, B es claramente mejor; pero si tenemos en cuenta el riesgo implícito en la duración del proyecto, A es más conveniente porque la inversión inicial se recupera a un ritmo más acelerado.

| VP | CF* um | CF* um y año | Payback | |

| A | 200,00 | 1,17 | 0,5833 | 2 |

| B | 200,00 | 1,20 | 0,4000 | 3 |

Lo cierto es que en estas condiciones es imposible discriminar los proyectos: es necesario considerar también el tiempo y el coste de la financiación.

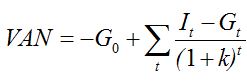

El valor actual neto (VAN), o valor capital

Es el valor actual de los flujos netos de tesorería que, se espera, proporcionará el proyecto, calculado al coste medio de la financiación empleada para efectuarlo:

donde k es el coste financiero. En el caso habitual de que evaluamos el proyecto desde la perspectiva de la empresa, la tesorería relevante es el flujo de caja libre (al margen de intereses y gastos financieros) y la tasa de descuento es el coste medio ponderado de capital (k0).

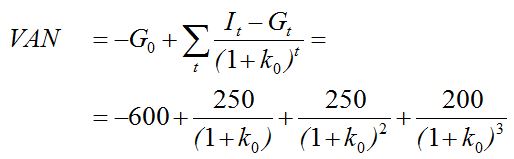

Un proyecto que requiere 600€ de inversión inicial y proporciona una tesorería neta {250; 250; 200} en sus tres años de vida útil tendrá el siguiente valor actual:

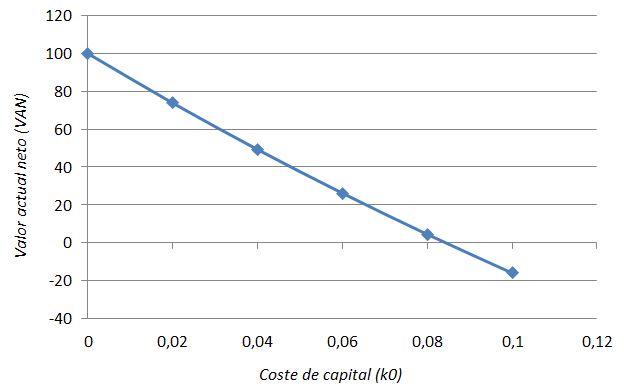

donde k0 es el coste de capital de la empresa. La función resultante decrece con k0: el proyecto aporta tanto menos valor cuanto más elevados son el coste de la financiación y el riesgo.

| k0 | VAN |

| 0 | 100 |

| 0,02 | 73,85 |

| 0,04 | 49,32 |

| 0,06 | 26,27 |

| 0,08 | 4,58 |

| 0,1 | -15,85 |

Naturalmente, el VAN es también una función decreciente del tiempo, o más propiamente de la vida útil del proyecto: el descuento aplicado a los flujos de caja crece de forma exponencial, de manera que se atribuye menos valor financiero a la tesorería cuya fecha de disponibilidad está más alejada en el tiempo, de conformidad con nuestra percepción intuitiva de valor.

La hipótesis de reinversión

Desde un punto de vista puramente formal, el cálculo del VAN implica necesariamente que la tesorería excedentaria de cada período es aplicada de manera inmediata a otras inversiones cuya rentabilidad es, precisamente, el coste de capital. Esta hipótesis no se ha explícita habitualmente, porque formulamos el VAN empleando la lógica del descuento de capitales, sin embargo es un requerimiento matemáticamente necesario.

Volvamos a nuestro ejemplo, y asumamos la posibilidad de que los excedentes anuales sean reinvertidos a una tasa h cualquiera. Entonces, el valor final de esta tesorería sería

![]()

El VAN es el valor actual de esta tesorería, es decir: VAN = VF / (1+k0)3 de manera que podemos escribir:

Esta expresión es igual a fórmula convencional del VAN mostrada más arriba solo en el supuesto de que h = k0 de donde se sigue que su cálculo implica necesariamente una hipótesis de reinversión al coste de capital. Ciertamente, esta puede ser una condición excesivamente restrictiva, pero podemos relajarla con facilidad incorporando una tasa de reinversión h diferente, tal y como hemos mostrado en este apartado.

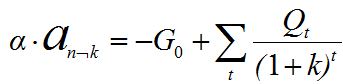

Indicadores basados en el VAN

El método de la anualidad constante y el índice de rentabilidad (IR) son dos criterios derivados del VAN, con cierto interés tanto teórico como práctico.

La anualidad constante es el término α de una renta anual, temporal y postpagable cuyo valor actual es precisamente el VAN del proyecto:

La anualidad tiene un valor positivo cuando el proyecto es efectuable (es decir, cuando VAN > 0); al margen de ello, la anualidad tiene una evidente aplicación en la comparación de proyectos con diferente vida útil.

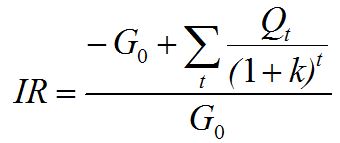

El índice de rentabilidad (IR) es la ratio entre el VAN del proyecto y el desembolso inicial; es de aplicación en el análisis de proyectos con diferente dimensión (entendida como la inversión inicial) y también es un indicador relevante para la asignación del presupuesto en escenarios de racionamiento de capital, en el contexto de modelos como los de Lorie y Savage o Weingartner.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0