El modelo de Hillier

El riesgo del proyecto como función de las correlaciones

Considere un proyecto con un desembolso inicial seguido de n flujos de caja. Si todos ellos están sometidos a riesgo, las fuentes de variabilidad pueden expresarse mediante la siguiente matriz de varianzas y covarianzas:

| 0 | 1 | ... | n | |

| 0 | σ00 | σ01 | ... | σ0n |

| 1 | σ10 | σ11 | ... | σ1n |

| ... | ... | ... | ... | |

| n | σn0 | σn1 | ... | σnn |

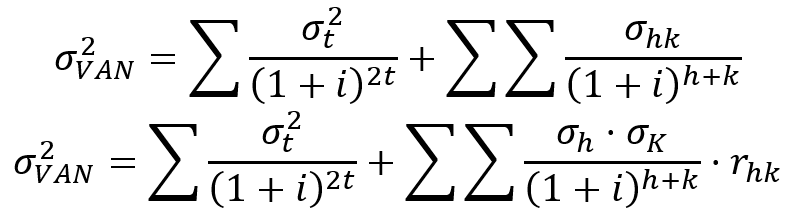

cuya diagonal principal está formada por las varianzas; los restantes valores son las covarianzas entre los flujos de caja de los distintos períodos. El riesgo total, medido por la varianza, es la suma de los riesgos directos (varianzas) y de las respectivas contribuciones indirectas ocasionadas por las covarianzas:

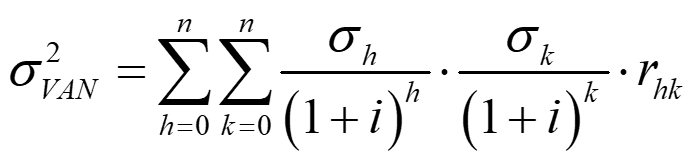

ya que, como sabe, la covarianza puede expresarse como función del coeficiente de correlación: σij = σj · σj · rij. De manera más general, la varianza puede expresarse como

que es la formulación general del modelo de Hillier. Partiendo de ella, podemos razonar cómo se comportaría el riesgo en determinados escenarios, por ejemplo con correlación perfecta o independencia para los flujos de caja:

- Con correlación perfecta:

- Flujos independientes

El uso del modelo es relativamente sencillo, si se dispone de la información adecuada. Volviendo al proyecto considerado más arriba, supongamos que los flujos de caja son independientes: podemos calcular fácilmente el riesgo como

que es, naturalmente, el mismo valor obtenido antes. El modelo hace innecesaria la enumeración y el cálculo de todas y cada una de las posibles combinaciones de los distintos flujos de caja. Pero al mismo tiempo plantea un problema de consideración: requiere estimar todos y cada uno de los coeficientes de correlación; es por tanto muy exigente en términos de información.

El modelo de Hillier, en la práctica

Considere el siguiente proyecto de inversión, con una vida de dos años y financiado al 9%. Vamos a estimar E(VAN) y el riesgo de la operación, en dos escenarios: flujos con correlación perfecta positiva, y flujos independientes.

| 0 | 1 | 2 | |||||

| Flujo | Probabilidad* | Qh · Ph | Qh2 · Ph | Flujo | Probabilidad* | Flujo | Probabilidad* |

| -100 | 10% | -10 | 1.000 | 100 | 20% | 200 | 60% |

| -500 | 70% | -350 | 175.000 | 300 | 60% | 500 | 35% |

| -900 | 20% | -180 | 162.000 | 700 | 20% | 900 | 5% |

El primer paso consiste en estimar los estadísticos para cada período. La esperanza matemática del desembolso iniciales

E(G0) = (-100) · 0,1 + (-500) · 0,7 + (-900) · 0,2 = -540

Análogamente, E(Q1) = 340 y E(Q2) = 340. También podemos calcular los respectivos riesgos:

σ2G0 = (-100)2 · 0,1 + (-500)2 · 0,7 + (-900)2 · 0,2 - 5402 = 46400

Análogamente, σ2Q1 = 38400 y σ2Q2 = 36400.

Si estos flujos son independientes, y por tanto su correlación es cero, el riesgo del proyecto (medido en este caso por la desviación típica) puede formularse como

Si por el contrario los flujos estuviesen perfectamente y positivamente correlacionados, la dispersión del VAN sería la siguiente:

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0