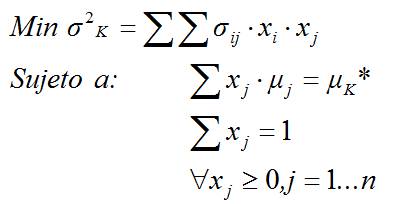

Optimización de carteras: el modelo de Markowitz

Planteamiento general del modelo

Como hemos visto, al combinar los títulos en carteras se abre un amplio abanico de posibilidades de inversión, muchas de las cuales tienen rendimientos (o riesgos) similares, de lo que se desprende una necesidad de elegir. A primera vista podría parecer razonable buscar la máxima rentabilidad para el mínimo riesgo, pero este planteamiento es irresoluble porque la lógica financiera hace que las inversiones más rentables sean también más arriesgadas.

La alternativa consiste en actuar conforme a la noción de eficiencia: identificar la cartera con el máximo rendimiento esperado, para un nivel dado de riesgo, o como somos aversos al riesgo, buscar la combinación que minimiza la dispersión para un nivel dado de rendimiento. Este es el fundamento del modelo de Markowitz:

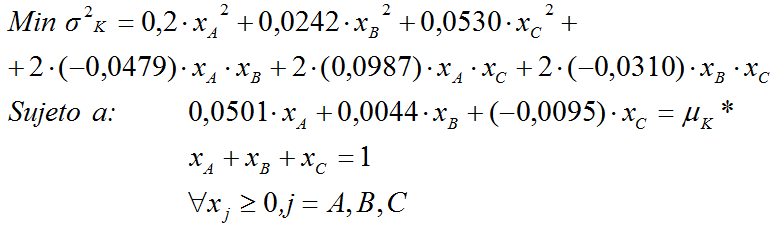

El planteamiento del modelo para los tres activos considerados (A, B, C) es el siguiente:

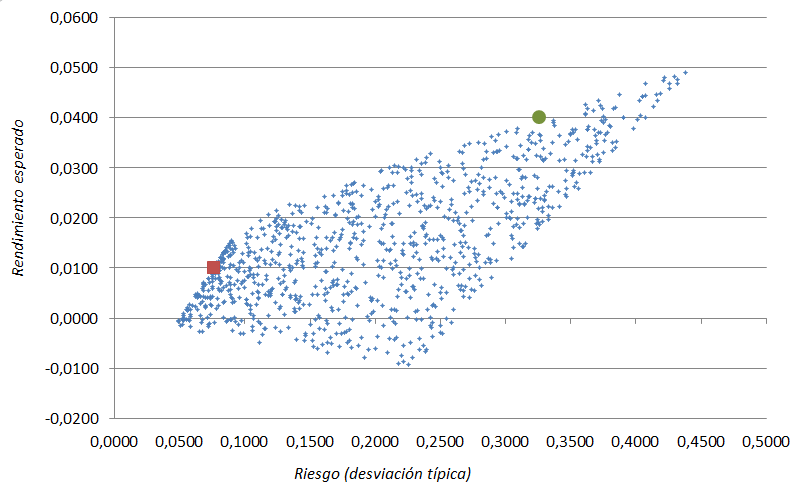

y tiene una solución específica para cada meta de rentabilidad (μK*). Por ejemplo, si pretendemos formar una inversión diversificada con μK* = 0,01 deberíamos emplear la siguiente combinación: xA = 0,1645; xB = 0,6962; xC = 0,1392. Esta cartera (señalada con marcador rojo) tiene σ = 0,0756 y se sitúa justo sobre la frontera eficiente, en el límite izquierdo de la zona factible: no hay ninguna combinación viable con un riesgo inferior (situada más a la izquierda), ni tampoco más arriba (con mayor expectativa de rendimiento); precisamente por ello, es eficiente.

Si pretendemos μK* = 0,04 deberíamos combinar un 77,95% del título A y un 22,05% del título B (no se aplican fondos a C) y asumir σ = 0,3259: el riesgo es sustancialmente más grande, pero el rendimiento esperado es el máximo posible y la cartera (señalada con un marcador verde) se sitúa también sobre el perímetro del conjunto factibe, en la frontera eficiente. Hay una cartera eficiente para cada nivel de rendimiento (o de riesgo), y en principio, todas ellas son indiferentes: la elección recaerá en la que resulte más atractiva para el decisor, más formalmente, en la que se sitúe en el punto de tangencia de la frontera eficiente con la curva de indiferencia de mayor nivel.

Siguiendo este enlace hallará información detallada sobre el uso del Solver de Excel y el Solucionador de LibreOffice para resolver este tipo de problemas.

El rol de la acción C (y de los títulos con bajo rendimiento)

El título C tiene un rendimiento esperado negativo (μC = -0,0095); no obstante, como hemos visto, forma parte de algunas inversiones diversificadas. Todas las carteras eficientes con rendimiento medio esperado igual o inferior a 0,016 incluyen una participación variable de esta acción (como hemos visto xC = 0,1393 en la cartera óptima con μK = 0,01).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0