Extrapolación histórica

La extrapolación y sus límites

Extrapolar significa formular un pronóstico para una variable empleando la información contenida en su propia serie histórica. Para ello se emplean los estimadores insesgados correspondientes.

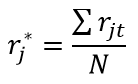

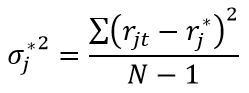

En el contexto de los activos de capital, y asumiendo que EMH es aproximadamente cierta, basta con estimar el rendimiento y el riesgo, cuyos estimadores insesgados son respectivamente la media y la cuasivarianza (o la varianza, si la muestrea es suficientemente grande).

| Media |  |

| Cuasivarianza |  |

| Varianza |  |

| Covarianza |  |

| Correlación |  |

Todos los métodos de pronóstico emplean en mayor o menor medida datos históricos; sin embargo la extrapolación depende única y exclusivamente de ellos. En este sentido, la validez de sus resultados está condicionada por:

- El grado de cumplimiento de la hipótesis de permanencia estructural

- La dimensión de las muestras, y la naturaleza de su distribución de probabilidad.

Extrapolación histórica: aplicación práctica

Considere nuevamente los títulos A, B y C examinados más arriba. Como quiera que los precios experimentan cambios aleatorios, no podemos anticipar con seguridad cuál va a ser el rendimiento de la próxima sesión; pero podemos utilizar la serie histórica para formular un pronóstico: en el período examinado el rendimiento de A ha oscilado entre un máximo del 66,10% y un mínimo del -39,68%; en promedio, en cada sesión se ha logrado una rentabilidad del 5%:

| rA | rB | rC | rM | |

| 0 | - | - | - | - |

| 1 | 0,6610 | -0,1831 | 0,3158 | 0,1500 |

| 2 | -0,1141 | 0,1979 | -0,1800 | 0,1200 |

| 3 | -0,3968 | -0,0016 | -0,1644 | 0,1000 |

| rj* | 0,0501 | 0,0044 | -0,0095 | 0,1233 |

| σ2j | 0,2000 | 0,0242 | 0,0530 | 0,0004 |

| σj | 0,4472 | 0,1556 | 0,2301 | 0,0205 |

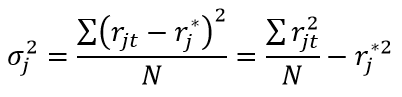

Precisamente porque no podemos predecir el rendimiento con seguridad, existe riesgo. Una forma de cuantificarlo es la varianza que, como sabe, mide el grado de dispersión de una distribución:

Todos los cálculos se realizan haciendo caso omiso del tamaño de la muestra, que debe tomarse como mera licencia didáctica. En la mayoría de las situaciones reales no hay razones que impidan emplear muestras con centenares o miles de observaciones por tanto "estadísticamente grandes".

La raíz de la varianza es la desviación típica, un estadístico relevante para expresar el riesgo: σ = 0,4472.

Si tuviésemos que hacer una estimación por punto para el rendimiento, basada en los datos históricos, nuestra mejor apuesta sería anticipar un rendimiento μA = 5% con un riesgo del 44,72%.

Los pronósticos para B y C, así como para el índice de mercado, se calculan siguiendo este mismo procedimiento.

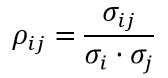

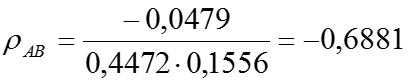

Como veremos de inmediato, un aspecto extremadamente importante es el grado de independencia estadística de los rendimientos de los títulos, es decir, el valor de sus respectivas covarianzas. Para el caso concreto de A y B, se tiene:

El valor de la covarianza sugiere que los rendimientos no son independientes, y que tienden a comportarse de forma antisimétrica; sin embargo, como sabe, la covarianza puede tomar cualquier valor dependiendo de la magnitud de los datos primarios, de manera que con frecuencia examinamos el grado de independencia mediante el coeficiente de correlación:

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0