Los dividendos y el valor de la empresa

El modelo de descuento de dividendos

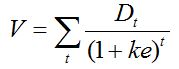

El valor financiero de la empresa, es decir, el valor de las acciones, puede expresarse como el equivalente actual de la corriente de dividendos esperados, valorada a la rentabilidad exigida (ke):

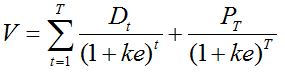

siendo Dt el dividendo esperado en el período t-ésimo. Para un horizonte de inversión T concreto, se tiene:

El modelo se basa en la razonable presunción de que el dividendo es la fuente principal de retribución del accionista pero, observe, no prejuzga que deba percibirse de inmediato: se incluyen todos los dividendos esperados a lo largo del horizonte de inversión, así como el precio al que se espera poder vender la acción en T; las ganancias retenidas revertirán en los dividendos futuros y también en el valor terminal, porque la reinversión hará que la empresa crezca a una tasa g = ROE · (1 - pay out).

De acuerdo con este planteamiento la rentabilidad del accionista en un período t cualquiera es la suma de la rentabilidad por dividendo y la rentabilidad devengada por el cambio en el valor de las acciones:

de manera que realmente el modelo no establece ninguna prelación expresa entre los dividendos y la retención. Este resultado tiene cierta lógica, porque el valor del activo de la empresa es el equivalente actual del flujo de caja libre, descontado al coste medio ponderado de capital, y ninguna de estas dos variables depende de la política de reparto (manteniendo la presunción de que la decisión implica un trade-off entre entre dividendos pagados y nuevo capital)

Tampoco prejuzga que ambas utilidades (dividendos y ganancias de capital) sean estrictamente equivalentes: de hecho no lo son, porque estas últimas están sometidas a riesgo, de ahí que se apliquen una valoración financiera y una tasa de descuento con riesgo. De acuerdo con todo ello, en una primera aproximación el efecto de la política de dividendos sobre el valor de la empresa dependerá del impacto futuro de las ganancias retenidas: en la medida en que el resultado incremental proporcionado por la reinversión interna compense el riesgo y el tiempo (preferencia por la liquidez), los accionistas estarán dispuestos a renunciar a sus dividendos corrientes a cambio de dividendos (incrementales) futuros .

Tres enfoques acerca de los pagos de dividendos

Los dividendos tienen tres posibles interpretaciones:

- Reducen el valor de la empresa, por cuanto merman la cifra de recursos propios, y socavan su capacidad para autofinanciar el crecimiento

- Aumentan el valor de la empresa, porque aportan un flujo de rentas especialmente apreciado por los accionistas (por ejemplo Durand, 1959; y Graham, Dodd y Cottle, 1962)

- Los dividendos son neutrales desde el punto de vista de la valoración de la empresa y de los intereses de los accionistas; éstos deberían ser indiferentes entre el pago de un dividendo corriente y su reinversión interna en la empresa (esta es la tesis de irrelevancia de Modigliani y Miller)

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0