Sintéticos

¿Ingeniería financiera?

Esta es la denominación con la que se hace referencia al diseño de posiciones o productos sintéticos, es decir, a la creación de inversiones con unos perfiles de beneficio y pérdida que no existen originariamente en el mercado financiero, a través de la combinación intencional de dos o más activos y/o instrumentos.

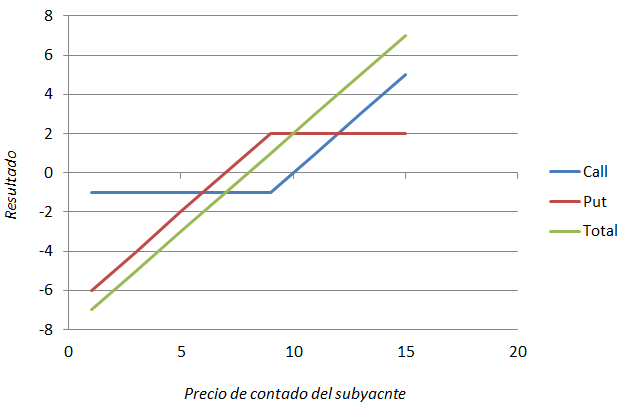

Considere dos opciones call y put, de tipo europeo, instrumentadas sobre el mismo subyacente, ambas con ejercicio a 9€; las primas son respectivamente 1 y 2€. Tomamos simultáneamente una posición larga en esa call y otra corta en esa put; ¿qué resultado obtenemos?

Si S = 1 la call está fuera de dinero y perdemos la prima (-1€), pero las put están profundamente dentro de dinero y generan un resultado de -6€ (observe que hemos vendido la put: percibimos 2€ de prima y ahora estamos obligados a adquirir a 9€ un subyacente que realmente vale 1 de manera que perdemos 2+1-9 = -6€). En el extremo contrario, para S = 15€, la call está dentro de dinero (ganamos 15 - 9 - 1 = 5€) y la put no se ejerce (ganamos la prima). Si suma los resultados obtenidos para cada nivel de abscisa, es decir para cada posible precio del subyacente... ¡obtiene el mismo resultado que habría generado un contrato a plazo con precio F = 8€!

Podría intuir que el precio a plazo de este futuro debería ser igual al strike (9€); pero debe tener en cuenta que la prima cobrada por la put vendida (2€) no es igual a la pagada por la call comprada (1€). Para S = 9€ la posición conjunta en opciones arroja un resultado neto de 1€, y es fácil comprobar que el precio de equilibrio es 8€.

La combinación de una call comprada y una put vendida con la misma expiración y subyacente da lugar a un futuro sintético, es decir: a una posición artificial que tiene exactamente el mismo perfil de beneficio y pérdida que un contrato a plazo.

| S | Call | Put | Total |

| 1 | -1 | -6 | -7 |

| 3 | -1 | -4 | -5 |

| 5 | -1 | -2 | -3 |

| 7 | -1 | 0 | -1 |

| 9 | -1 | 2 | 1 |

| 11 | 1 | 2 | 3 |

| 13 | 3 | 2 | 5 |

| 15 | 5 | 2 | 7 |

Quizá se pregunte qué sentido tiene todo esto, porque a fin de cuentas es posible que el futuro sintético que acabamos de crear exista en el mercado. Quizá se negocie, pero no con el vencimiento que nosotros precisamos; también puede ocurrir que no exista liquidez (de manera que no podemos tomar la posición requerida), o que el precio a plazo cotizado no nos resulte satisfactorio. La cuestión de fondo es que podemos formar sintéticos personalizados, combinando creativamente las posiciones simples en opciones (y también en otros derivados). Pero recuerde que, como en cualquier obra de ingeniería, existen riesgos: los sintéticos, y de manera más amplia los productos estructurados, poseen estrictos requerimientos en lo que respecta al funcionamiento del mercado, la liquidez de las posiciones, y la correcta valoración de los activos e instrumentos. El sonado fracaso de los vehículos de inversión estructurada (SIV) da buena prueba de la gravedad de estos riesgos.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0