Casos de trabajo

Caso 1

Una empresa debe asignar su presupuesto entre los siguientes proyectos de inversión, ninguno de los cuales puede realizarse más de una vez. El presupuesto disponible es 60 en t = 0, 120 en t = 1, y 250 en t = 2.

| A | B | C | |

| VAN | 456,94 | -200 | 386,94 |

| G0 | 10 | 200 | 80 |

| I1 | 300 | 10 | 250 |

| G1 | 150 | 10 | 100 |

| Q1 | 150 | 0 | 150 |

| I2 | 600 | 5 | 500 |

| G2 | 200 | 5 | 100 |

| Q2 | 400 | 0 | 400 |

SE PIDE: para un coste de capital del 10%,

- Formule el modelo de programación lineal correspondiente al problema

- Determine la solución óptima del problema (qué proyectos se efectúan, en qué proporciones, y cuál es el valor de la función objetivo)

- Calcule e interprete los precios sombra

- Supongamos que la Dirección de la empresa impone que el proyecto B deba realizarse en, al menos, un 10%. ¿Cómo cambiaría la solución del problema?

Caso 1

a. Formule el modelo de programación lineal correspondiente al problema

max 456,94A-200B+428,26C

Sujeto a:

10A+200B+80C≤60

150A+10B+100C≤120

200A+5B+100C≤250

A≤1

B≤1

C≤1

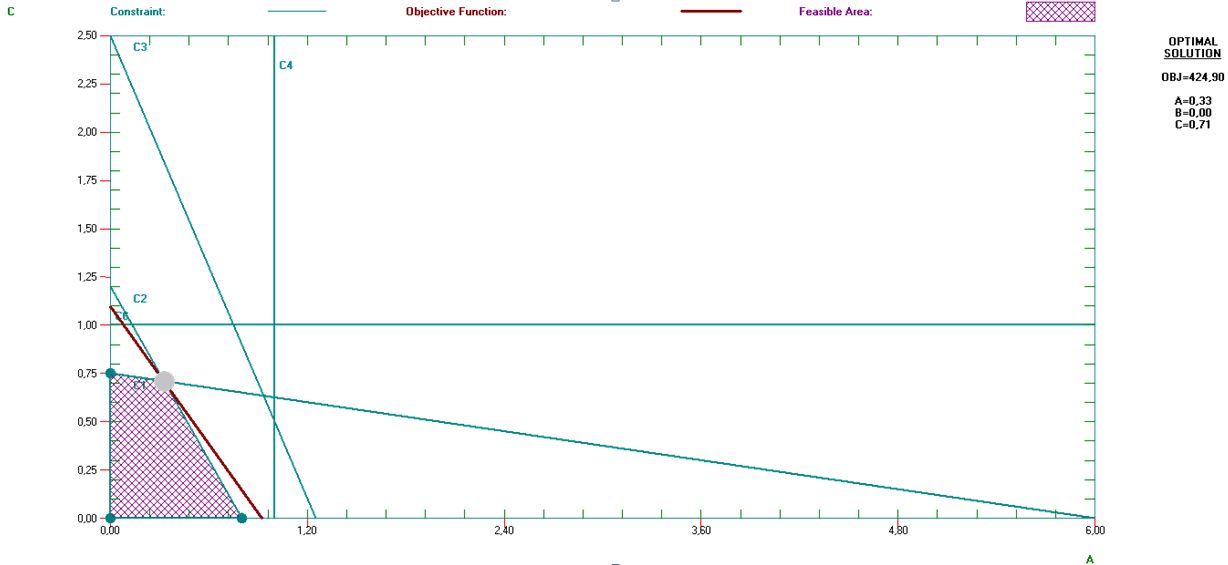

b. Determine la solución óptima del problema (qué proyectos se efectúan, en qué proporciones, y cuál es el valor de la función objetivo)

La solución depende de las ventajas relativas de cada proyecto, en términos de rentabilidad relativa. Calculamos en primer lugar los IR de las tres inversiones:

| VAN | 456,94 € | -200,00 € | 386,94 € |

| IR0 | 45,69 | -1 | 4,84 |

| IR1 | 3,05 | -20 | 3,87 |

| IR2 | 2,28 | -40 | 3,87 |

El proyecto B es irrelevante a nuestros efectos, ya que su realización reduce el valor del programa de inversión. Efectuaremos una combinación de los proyectos A y C, de acuerdo con el presupuesto disponible y con las restantes limitaciones técnicas.

Sin embargo, ¿cómo deberíamos combinar los proyectos A y C?

El programa óptimo depende de las ventajas relativas de los proyectos. A es preferible en el período inicial, mientras que C tiene mayor IR en los períodos 1 y 2. Por tanto la solución va a ser una combinación equilibrada de A y C, que viene dada por la intersección de las restricciones activas. En general es imposible saber a priori qué limitaciones carecen de holgura; sin embargo, en este caso, los coeficientes técnicos y el valor de los límites sugieren que la restricción inactiva podría ser la tercera. Así, la solución óptima se halla en la intersección de las restricciones 1 y 2:

10A+200B+80C=60

150A+10B+100C=120 → A = 0,33 y C = 0,71

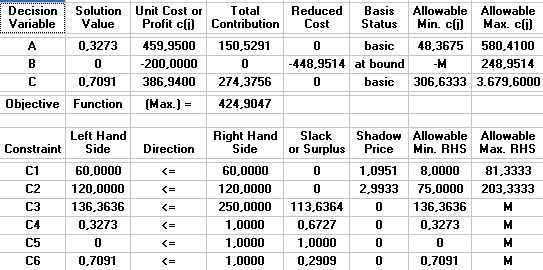

El valor (máximo) de la función objetivo es Z = 456,94 · 0,33 - 200 · 0 + 428,26 · 0,71 = 424,90€.

c. Calcule e interprete los precios sombra

Los precios sombra son la solución del programa dual, un modelo que evalúa el equilibrio entre el coste marginal de los recursos utilizados y el ingreso marginal proporcioonado por las inversiones que forman parte del programa. En el caso de las restricciones financieras, el precio sombra expresa el coste de oportunidad del dinero - que, como se sabe, es superior al coste de capital debido al racionamiento -; en las restricciones técnicas del tipo Xj≤1 el precio sombra evalúa la rentabilidad marginal de cada proyecto.

La estimación de los precios sombra puede abordarse de doe maneras: formulando y resolviendo el programa dual, o analizando el impacto de cambios marginales en los límites de las restricciones. ¿Qué ocurriría, por ejemplo, si pudiésemos incrementar en 1€ nuestro presupuesto en t = 0? Esa restricción es activa, por tanto el límite presupuestario de t = 0 limita real y efectivamente el programa de inversión, y estaríamos dispuestos a pagar (a cambio de incrementar esos recursos) una cantidad máxima igual a, precisamente, el precio sombra. Puede comprobar que si F0 = 61 la solución pasa a ser (A, B, C) = (0,3182 0 0,7227) y la función objetivo aumenta su valor hasta Z' = 425,9998; el precio sombra es Ω1 = Z' - Z = 425,9998 - 424,9047 = 1,0951.

Razonando de la misma forma, obtenemos Ω2 = 2,9933. La tercera restricción es, como vimos, inactiva: existe un excedente (holgura) de 114,099€ y ciertamente no estaríamos dispuestos a pagar a cambio de obtener más financiación; el precio sombra correspondiente es Ω3 = 0, lo que concuerda con las predicciones del Teorema de la Holgura Complementaria.

Los precios sombra de las restricciones definitorias (Xj≤1) pueden calcularse simulando cambios marginales en los límites, por ejemplo la posibilidad de efectuar el proyecto A al 110%. Ninguno de los proyectos llega a efectuarse por completo, de manera que todos estos precios duales son iguales a cero.

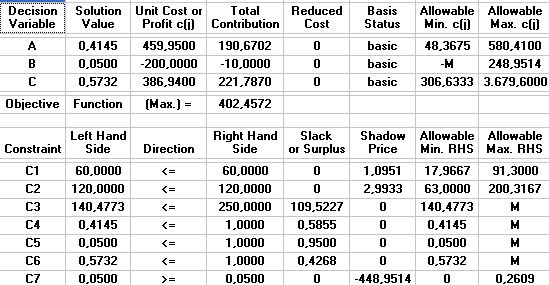

d. Supongamos que la Dirección de la empresa impone que el proyecto B deba realizarse en, al menos, un 10%. ¿Cómo cambiaría la solución del problema?

La solución en curso no verifica esta nueva restricción: esto resulta evidente, habida cuenta de que actualmente no estamos destinando presupuesto al proyecto B. Por otra parte, si se impone una ejecución mínima de este proyecto, debe ser necesariamente a costa de una parte de los recursos que actualmente estamos destinando a A y C. Podemos hallar la solución óptima razonando de la siguiente forma:

- B es claramente antieconómico, por tanto no existe ningún interés en efectuarlo más allá del límite mínimo impuesto. Asignaremos a B el presupuesto exacto para verificar esta exigencia, que es:

- t = 0: 0,05 · 200 = 10€ (y quedan 60 - 10 = 50€ para distribuir entre A y C)

- t = 1: 0,05 · 10 = 0,5€ (y quedan 120 - 0,5 = 119,5€ para distribuir entre A y C)

- t = 2: 0,05 · 5 = 0,25€ (y quedan 250 - 0,25 = 249,75€ para A y C)

- El nuevo programa se obtiene aplicando los mismos criterios expuestos más arriba, pero con los nuevos límites presupuestarios que acabamos de calcular: (A B C) = (0,4145 0,05 0,5732)

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0