El patrimonio de la empresa

Antes de continuar es necesario afianzar algunas nociones básicas sobre el diseño económico de la empresa. Si se siente cómodo con la terminología contable, la organización del patrimonio, la estructura de una cuenta de pérdidas y ganancias, etc. probablemente prefiera avanzar hacia el estudio del equilibrio financiero.

Activos y pasivos

Considere la forma en que se concibe un negocio. Alguien observa una oportunidad (un nicho de mercado, un nuevo producto, etc.) y realiza un esbozo de las inversiones que tendría que hacer para explotarla; quizá disponga de algunos ahorros personales, pero probablemente tendrá que contar con otros socios y quizá también obtener alguna financiación adicional en forma de préstamos u otros tipos de deuda.

En términos financieros, esto es lo que ocurre: los socios y prestamistas aportan una cierta cantidad de dinero (pueden existir aportaciones en especie, pero obviemos esas particularidades) con la que se adquieren los activos requeridos por la actividad. Desde el primer momento, el patrimonio de la empresa está formado por dos bloques nítidamente diferenciados: el de la financiación (que en jerga contable se denomina denomina Pasivo) y el de las inversiones (que en Contabilidad se denomina Activo).

El pasivo comprende toda la financiación de la que dispone la empresa: los fondos aportados por los socios, los préstamos, las subvenciones que se puedan recibir, y también los recursos que la empresa pueda "ahorrar" (en este contexto se denominan autofinanciación). Y todos esos fondos, hasta el último euro, son destinados a la adquisición o creación de activos: instalaciones, mercancía, cuentas a cobrar, etc. No hay financiación "inaplicada"- es posible que sea improductiva o en mayor o menor medida ociosa, pero siempre estará materializada en algún tipo de activo -

De manera similar, resulta evidente que los elementos del activo son adquiridos única y exclusivamente con la financiación que figura en el pasivo. No hay otras fuentes de recursos (de ser el caso, estarían reflejadas en el pasivo).

Como consecuencia el activo es necesariamente igual al pasivo, es decir, la diferencia entre activo y pasivo es cero. Puede parecer extraño, pero es una consecuencia necesaria de lo expuesto más arriba: el activo podría ser mayor solo si existiese alguna fuente de recursos que no estuviese registrada en el pasivo; para que fuese inferior, debería existir una "grieta" por la que se escapa una parte de la financiación. Esta igualdad se mantiene siempre, con independencia de que la empresa logre beneficios o pérdidas; por tanto, activo = pasivo.

Considere el caso de una empresa que obtiene un beneficio de 100€; solo por simplicidad, asuma que ese beneficio está materializado en tesorería, y que se paga íntegramente a los accionistas. En ese momento la tesorería (y por tanto el activo) se reducen en 100€; pero también lo hacen los recursos propios (y por tanto el pasivo). Las pérdidas minoran los recursos propios, y también el activo (manteniento nuestras simplificaciones se correspondería con una reducción de la tesorería en 100€, debido a que los pagos son superiores a los cobros).

Hay muchos tipos de activos

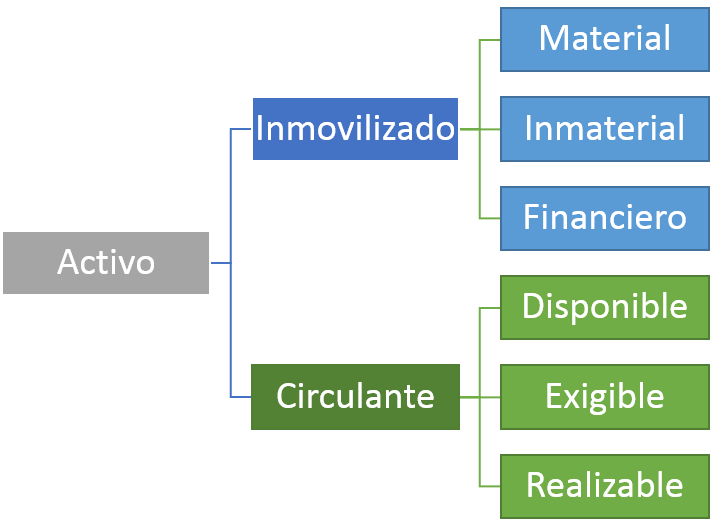

Genéricamente, el Activo comprende todos los bienes y derechos adquiridos o elaborados por la empresa.

Algunos de ellos son bastante estables. La empresa no suele cambiar regularmente su ubicación, ni sus instalaciones, ni el software; tampoco es habitual que modifiquen las inversiones en empresas del grupo. Los cambios se producen de manera esporádica, de manera que estos elementos tienden a permanecer en el empresa por períodos prolongados. Por ello se denominan inmovilizados, o activo no corriente.

Algunos inmovilizados tienen naturaleza tangible (edificios, terrenos, maquinaria, etc.), y se denominan por ello inmoviizado material (o activo no corriente material); otros tienen naturaleza financiera (como las inversiones en acciones y otros activos financieros). Finalmente, hay un pequeño grupo de inmovilizados no financieros que carecen de sustancia física (por ejemplo las patentes, la propiedad intelectual o el software), y que el Contabilidad se denominan intangibles. Aquí se mantiene la terminología tradicional (inmovilizado inmaterial) porque en Finanzas "intangibles" significa algo muy específico: competencias, capacidades o recursos inmateriales internos susceptibles de proporcionar ventaja competitiva.

Considere el caso de una empresa cuya principal característica competitiva es la reputación: la calidad de sus productos y sus excelentes servicios al cliente le confieren una notoriedad, confianza y renombre de la que carecen sus rivales. La reputación es indudablemente un activo, como también lo son la habilidad para identificar oportunidades de negocio, la capacidad para gestionar relaciones complejas con clientes y canales, las aptitudes para organizar y coordinar, etc.. Todas ellas son ejemplos de "intangibles" (en sentido financiero). Pero no forman parte del inmovilizado inmaterial, de hecho ni siquiera están registradas en Contabilidad, porque no pueden ser compradas ni vendidas.

La característica común de todos estos activos es el hecho de permanecer en la empresa durante períodos más o menos prolongados, en todo caso superiores a un año.

Los demás forman el circulante, o activo corriente: inventarios de materiales y productos, la tesorería y las cuentas a cobrar de clientes (a menos que éstas tengan plazos superiores a un año), así como los activos financieros que en principio vayan a ser liquidados antes de doce meses.

A efectos de análisis, con frecuencia distribuimos el circulante en tres categorías en función de su liquidez ("facilidad para ser convertidos en tesorería"):

- Disponible: tesorería y otros activos líquidos, como cuentas bancarias

- Exigible: cuentas a cobrar y otros créditos a corto plazo

- Realizable: inventarios de productos y materiales, e inversiones financieras

Hay muchas fuentes de financiación

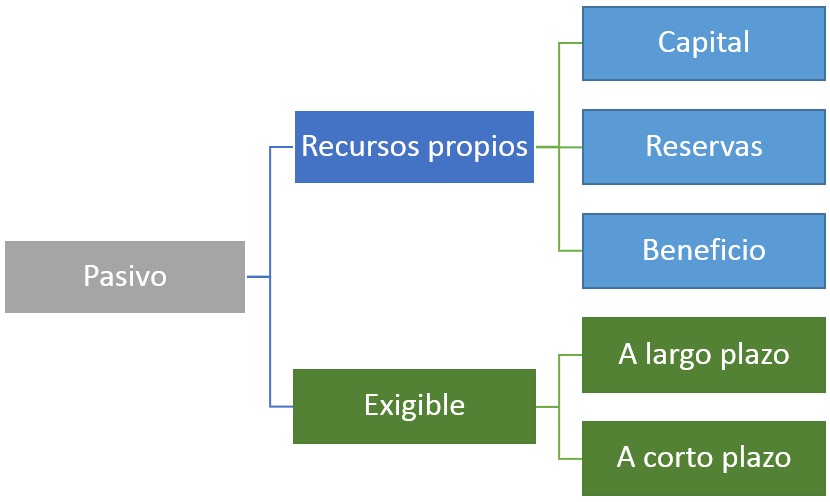

Recuerde que el Pasivo de la empresa expresa las fuentes de las que ésta obtiene la financiación. Cada una de estas fuentes tiene sus propias particularidades, pero hay dos propiedades de especial interés: el plazo (corto o largo, en función de que su permanencia sea inferior o superior a un año) y la exigibilidad.

Cuando obtenemos un préstamo asumimos la obligación de devolverlo junto con sus intereses; lo mismo ocurre con toda financiación que se materializa en deudas, como la póliza de crédito o el leasing. Las fuentes que aportan financiación que ha de ser restituida forman el pasivo exigible.

Por el contrario, el capital social no se reintegra nunca (salvo que se efectúen reducciones de capital); tampoco se devuelven las reservas que haya acumulado la empresa (salvo que se paguen dividendos con cargo a ellas); lo mismo ocurre con algunas subvenciones públicas, que se entregan a fondo perdido. Estas fuentes, que aportan financiación no exigible, forman los recursos propios de la empresa, o Patrimonio Neto.

El plazo de la financiación es un atributo importante, porque condiciona directamente la solvencia. Una acumulación de deuda a corto plazo puede ser comprometida, en el sentido de obliga a recolectar rápidamente gran cantidad de tesorería para no incurrir en una insolvencia; la deuda a largo plazo es usualmente más sostenible (es por eso que nuestras hipotecas suelen ser a veinte o veinticinco años) y tiende a mejorar la estabilidad financiera de la empresa, como veremos más adelante.

La suma de los recursos propios y la deuda a largo plazo suele denominarse recursos permanentes o financiación permanente. El resto del exigible (deudas a pagar a proveedores, créditos con la Hacienda Pública, créditos bancarios a corto plazo, etc.) es el pasivo corriente, o pasivo circulante.

La igualdad contable básica

Probablemente recuerde la igualdad contable entre el valor de las inversiones y la financiación:

activo = pasivo

Con frecuencia, esta relación se formula separando los recursos propios y la deuda:

activo = patrimonio neto + pasivo exigible

de manera que

patrimonio neto = activo - pasivo exigible ⇒ PN = A - PE

Volveremos sobre esta relación cuando exploremos el equilibrio financiero a largo plazo.

Una analogía

Los detalles sobre la forma en que se registran, valoran y clasifican los activos y pasivos forman parte del proceso contable, y en la medida de lo posible trataremos de evitarlos. Sin embargo necesitamos una idea general acerca de la organización del patrimonio, y de la forma en que éste cambia como consecuencia de flujos internos y externos.

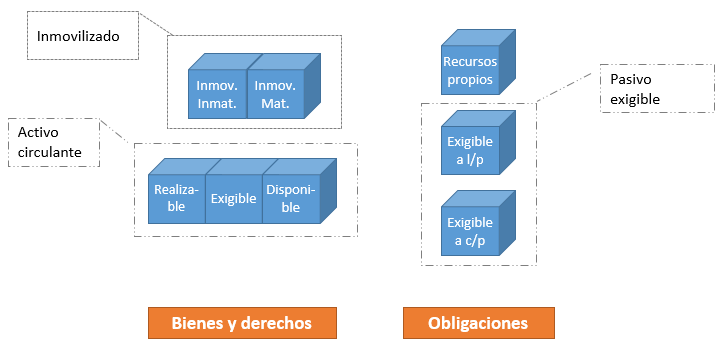

Para ello le propongo una analogía: imagine que ordena sus activos y pasivos en varias cajas. Imagine que distribuye sus bolígrafos en varias cajas, de acuerdo con su color; y ahora imagine que, en lugar de bolígrafos, se trata de edificios, mercancía, facturas o compromisos de pago con su banco. En la caja "Inmovilizado material" guardará elementos como los edificios o los vehículos; en "Disponible" el dinero en efectivo; en "Exigible a largo plazo", el contrato del préstamo que su banco le entregó tiempo atrás, y así sucesivamente.

Necesitaremos once cajas, una para cada masa patrimonial: inmovilizado (material e inmaterial), circulante (disponible, exigible, realizable), recursos propios y exigible (largo y corto plazo). Coloque a su izquierda las cajas que contienen elementos de valor; a la derecha las que representan deudas u obligaciones; si lo desea, puede ordenarlas por plazos.

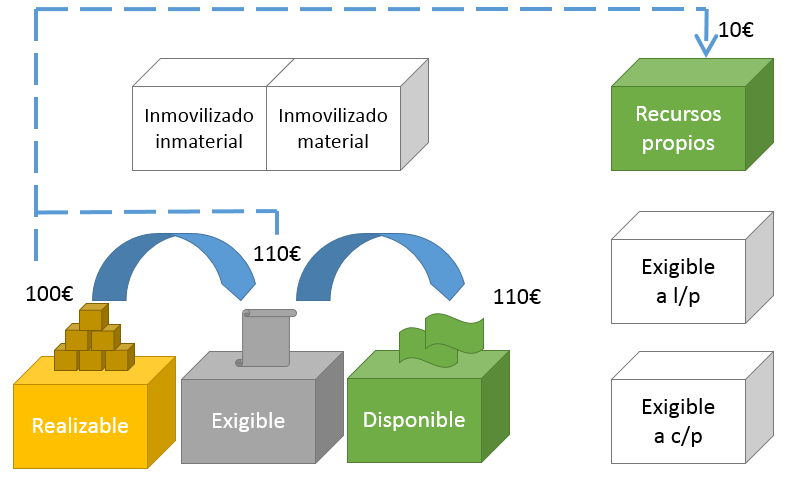

Esta analogía le permite no solo formar una visión ordenada del patrimonio, sino también comprender qué ocurre cuando las operaciones causan flujos. Imagine que vende a crédito mercancía valorada en 100€, con un margen del 10%. Solo tiene que ir a la caja etiquetada como "Realizable" (donde están las existencias e inventarios) y sacar lo que necesite; anote que ese cliente le debe 100 · 1,1 = 110€ y guarde el papel en la caja "Exigible" (es una cuenta a cobrar, no debe confundirla con el pasivo exigible). Cuando reciba el pago, tire a la papelera esa factura y guarde el dinero en "Disponible".

Curiosamente, durante este camino se produjo algo extraño: sacamos 100€ de existencias pero guardamos 110€ en tesorería. Anote esa discrepancia de 10€ en un papel, bajo en el encabezamiento Beneficio, y guárdelo en la caja etiquetada como "Recursos Propios".

El gráfico inferior resume lo que ha ocurrido. Algunas cajas (en amarillo) están más vacías que antes (sacamos 100€ de "Realizable" y no los hemos repuesto), otras tienen más cantidad (hay 110€ más de tesorería, y también aumentamos los recursos propios en 10€, que es el beneficio de la operación); "Exigible" (en gris) está igual que al principio porque las entradas y salidas son idénticas (110€), y otras cajas (en blanco) no han sido siquiera utilizadas. Los flujos creados están trazados en azul.

Si ha llegado hasta aquí, no solo puede hacerse una idea gráfica de la configuración del patrimonio, sino que además ha aprendido la lógica de la contabilidad de partida doble.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0