La componente intangible de valor

La ratio precio / valor contable

Considere el caso de las empresas cotizadas en un mercado secundario: la capitalización es una estimación del valor en uso de los recursos propios. ¿En qué medida la capitalización es semejante al valor contable del patrimonio neto?

En realidad no hay ninguna razón para esperar que estos valores sean similares ya que uno, el contable, es retrospectivo y el segundo, la capitalización, es prospectiva; debemos además considerar el hecho de que los precios de mercado están sometidos a presiones especulativas que en ocasiones los alejan de los valores intrínsecos razonables. Sin embargo resulta llamativo observar que las diferencias entre ambos no son sistemáticas, es decir: la divergencia es más acusada en unas actividades que en otras.

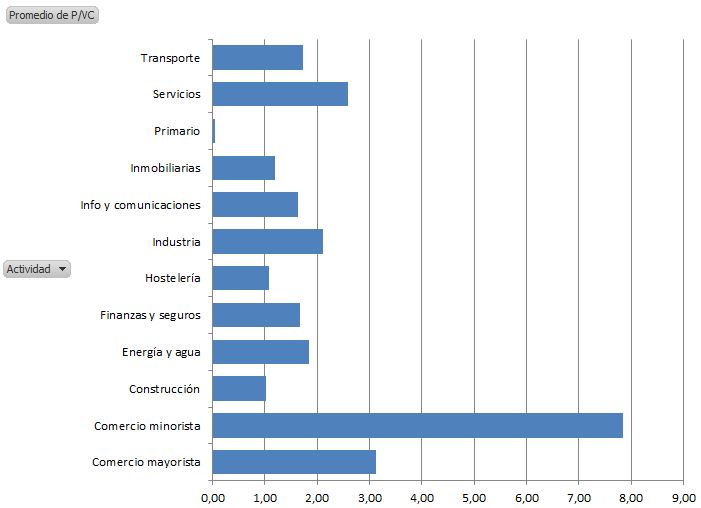

El gráfico inferior muestra el promedio de la ratio precio / valor contable para 115 empresas cotizadas en la Bolsa española, a 31 de Marzo de 2016. Se han excluido las empresas en proceso de liquidación, y los holdings han sido reasignados en función de su línea principal de negocio. El valor medio de la ratio es 1,94 - de manera que las acciones tienden a cotizar sobre la par, con una prima en torno al 90% sobre su valor neto contable -; sin embargo algunas actividades tienen ratios atípicamente grandes (comercio, servicios) mientras que otras se valoran a la par, o incluso muy por debajo del valor nominal (agricultura, pesca e industria extractiva). También podemos observar diferencias abruptas dentro de cada sector: las actividades vinculadas a energías renovables poseen una ratio entre tres y cuatro, mientras que las empresas centradas en energías convencionales cotizan entre 1 y dos veces su valor nominal. La ratio precio / valor contable es, empíricamente, muy heterogénea y las diferencias parecen explicarse en gran medida por el tipo de actividad.

Los activos intangibles

¿Qué puede hacer que los inversores estén dispuestos a pagar primas tan notables por algunas empresas, pero no por otras? Las diferencias en la capacidad de generación de rentas son la explicación más plausible pero, ¿qué factores o atributos determinan esa capacidad extraordinaria, y de qué manera son percibidos por los inversores?

La teoría financiera argumenta que las empresas poseen, además de los activos instalados (materiales e inmateriales), ciertos activos intangibles (capacidades, destrezas, habilidades, etc.) que les permiten apalancar las inversiones convencionales, es decir, obtener de ellas rentas superiores al promedio. Observe que esta noción de intangible no se corresponde con la terminología contable: el software o las patentes, definidos como "activos intangibles" por la normativa contable española, son en realidad activos inmateriales, es decir, elementos patrimoniales que no poseen esencia corpórea; la habilidad para organizar las actividades, la calidad de la gestión, la flexibilidad interna, la motivación y capacidades de los recursos humanos, la habilidad organizativa para innovar, etc. son activos intangibles propiamente dichos (en ocasiones reciben también el nombre de activos invisibles). Los inversores perciben la existencia de estos intangibles a través de la información comunicada por la empresa (planes de I+D, patentes registradas, mejoras en el nivel de competitividad, etc.), y pueden estar dispuestos a pagar un sobreprecio por las acciones si esos intangibles tienen una incidencia concreta en flujos de caja estimados y/o el riesgo de la empresa.

Convencionalmente, cuando estas diferencias de valoración se manifestaban en el precio pagado por la transferencia integral de la empresa, se registraban como fondo de comercio. Por tanto el fondo puede interpretarse como la expresión contable de la presencia de activos susceptibles de generar rentas incrementales en el futuro, pero que no están registrados como tales en la contabilidad, porque nunca fueron objeto de compra. Esta es, en efecto, una característica propia de los intangibles: no pueden ser transferidos y se desarrollan internamente, en parte de forma planificada pero también de manera más o menos espontánea a medida que la empresa realiza sus actividades.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0