Las ratios son interdependientes

Como sabemos, las magnitudes financieras son interdependientes. El activo engloba los bienes y derechos que la empresa ha adquirido con la financiación representada en el pasivo; las deudas a corto plazo solo pueden satisfacerse con recursos líquidos, en particular tesorería, y así sucesivamente. Esa misma lógica hace que las ratios financieras estén relacionadas, lo que nos ayuda a comprender la dinámica financiera y anticipar los efectos de las decisiones. Por ejemplo podemos predecir que la asunción de un préstamo elevará la ratio de endeudamiento, erosionará la de garantía y, dependiendo del caso, mermará la solvencia a corto plazo, ceteris paribus, además de elevar la cobertura de gastos financieros y modificar la rentabilidad financiera.

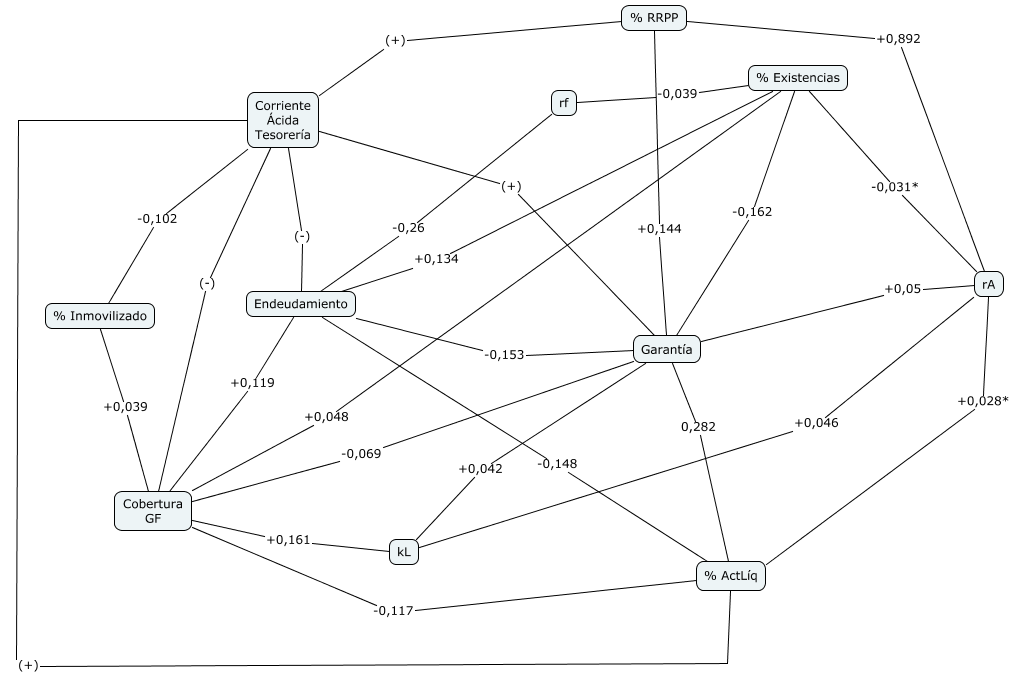

El gráfico inferior sintetiza las correlaciones significativas (al 99%, y en los casos señalados con asterisco, al 95%) entre varias ratios y porcentajes verticales, dentro de la muestra considerada en esta sección; los valores indicados son los respectivos coeficientes de correlación de Pearson (en el caso de las ratios de corto plazo se indica solo el signo de la relación, por brevedad).

Por ejemplo, los estadísticos indican que la solvencia a corto y largo plazo suelen ser concordantes y que ambas se relacionan positivamente con la proporción de activos líquidos (que incluyen no solo tesorería, sino también inversiones financieras a corto plazo), pero negativamente con el valor relativo de los inventarios; la cuantía de los stocks aparece relacionada positivamente con el endeudamiento y la ratio de cobertura de gastos financieros y negativamente con la rentabilidad financiera, lo que sugiere que las compañías con grandes inventarios tienden a proporcionar menos rentabilidad neta a sus propietarios, a estar más apalancadas y a soportar mayores gastos financieros en proporción al resultado, lo que naturalmente significa también mayor riesgo financiero; de ahí la interpretación de la prueba ácida como indicador de la liquidez del ciclo de operaciones.

Hay también algunos resultados llamativos, como la correlación positiva entre la ratio de garantía y el coste medio de la deuda: cabría esperar que las empresas más solventes lograsen deuda en mejores condiciones económicas, es decir, una correlación negativa. No obstante, como señalamos más adelante, kL se ha calculado como un promedio dado que no se dispone de detalles sobre la deuda con coste explícito, lo que plantea muchas dudas sobre su representatividad. Observe que estamos empleando las correlaciones como un mecanismo para comprobar, y en este caso cuestionar, los cálculos.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0