La teoría financiera

Teoría financiera, o simplemente finanzas, es el término que empleamos para hacer referencia al cuerpo de conocimientos que explica la dinámica financiera de la empresa y nos aporta modelos y criterios para tomar decisiones en esta área.

A primera vista, no suena agradable ni motivador. Sin embargo las finanzas forman parte de nuestra realidad cotidiana. En esta realidad tenemos a empresas que, como Google, se han convertido en referentes mundiales gracias a algo tan exótico como un algoritmo, que en esencia es un conjunto de modelos analíticos: no hay grandes edificios, maquinaria, inventarios, de hecho tampoco deuda, pero sí encontraremos ingentes bases de conocimiento y otros activos intangibles. Tenemos también empresas como Spotify, que ha salido a Bolsa y cotiza (al momento de escribir estas líneas) a más de 150 dólares... a pesar de que nunca ha estado en beneficios. Amazon pasa por ser un paradigma del comercio electrónico, pero curiosamente este negocio le reporta pérdidas - su beneficio proviene fundamentalmente de servicios de cloud computing destinados a empresas -. Puede que no lleguemos a lleguemos a emplear criptodivisas como alternativa al dinero convencional, pero sin duda sí utilizaremos servicios basados en la tecnología de blockchain. Los clientes de las entidades financieras gestionan sus operaciones personalmente a través de apps móviles, y muchas entidades financieras simplemente carecen de red de oficinas.

Las finanzas son hermosas porque nos permiten explicar esta realidad. Son más que una teoría: son una forma de comprender el mundo.

¿Qué sabemos sobre Finanzas? Nueve elementos clave

Las finanzas son un área de conocimiento extraordinariamente dinámica. En parte, esto se explica por los profundos cambios que han experimentado el entorno y la propia configuración empresarial; sin embargo no puede obviarse el impacto de la innovación financiera, y de la continua aparición de nuevos métodos y técnicas para diagnosticar la realidad empresarial.

Para atender estas necesidades, la teoría financiera se ha enriquecido con contribuciones dispares procedentes de otras áreas adyacentes. Hay una componente muy importante de análisis estadístico, fundamentalmente en lo que respecta al comportamiento de los precios y las rentabilidades de los activos financieros; los métodos de investigación operativa se emplean profusamente en la simulación y optimización; la psicología y la sociología tienen un rol en la definición del comportamiento de los agentes económicos. La informática ha proporcionado los medios para el desarrollo de modelos sofisticados, y recientemente ha impactado en la actividad financiera en forma de robots (que supervisan sistemáticamente el entorno y toman decisiones de forma más o menos autónoma), algoritmos, y aplicaciones de inteligencia artificial.

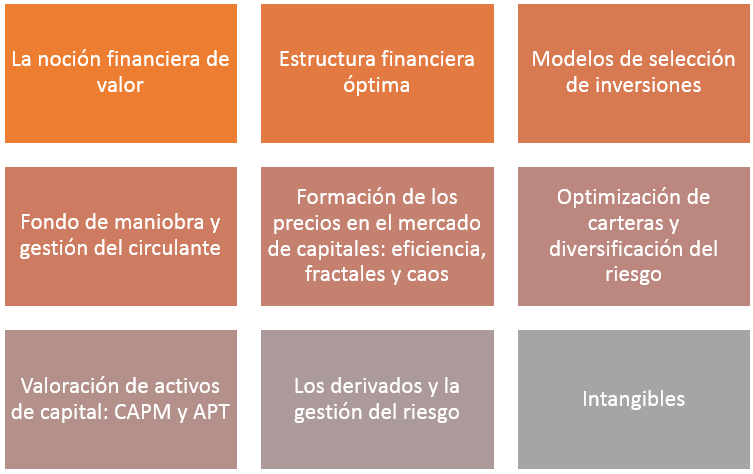

Las finanzas modernas son un complejo edificio asentado sobre varios principios, relativos fundamentalmente a dos conceptos: valor y riesgo.

- La noción financiera de valor. Valor es un concepto elusivo, más bien abstracto y con una fuerte componente subjetiva - es posible que dos inversores atribuyan diferente valor a un activo o inversión, debido a diferencias en las expectativas y/o en las capacidades -; en el caso de las finanzas, la valoración tropieza además con las dificultades inherentes a la cuantificación del riesgo. Como veremos, diusponemos de modelos que permiten estimar razonablemente las primas de riesgo incorporadas en las tasas de descuento, y por tanto completar la valoración de un proyecto o una empresa; también, de alternativas potencialmente viables para construir valoraciones neutrales al riesgo.

- Coste de capital y estructura financiera. La relevancia de la estructura financiera fue largamente debatida, aunque actualmente la teoría financiera permite describir con rigurosidad y precisión su incidencia sobre el valor de la empresa y los intereses de los accionistas; también podemos razonar la conveniencia de los pagos de dividendos, considerando su impacto sobre la capacidad de autofinanciación y el crecimiento, y la rentabilidad exigida por los accionistas.

- Modelos de selección de inversiones. Disponemos de métodos de análisis de inversiones alternativos a la tradicional rentabilidad contable, que en nuestro contexto tiene una dudosa relevancia debido a i) su dependencia de los principios contables, en particular de la interpretación del principio de devengo; y ii) la ausencia de un tratamiento concreto del riesgo y el tiempo.

- Fondo de maniobra y gestión del circulante. Tradicionalmente, el centro de atención de las finanzas han sido las grandes decisiones a largo plazo, como el presupuesto de capital o la estructura financiera; pero la gestión corriente es esencial en la medida en que asegura la supervivencia de la empresa día a día. Han surgido grandes áreas especializadas, como la gestión de la tesorería o la logística, estrechamente relacionadas con los sistemas de información y la teoría de la organización.

- Formación de los precios en el mercado de capitales: eficiencia y fractalidad. La manera en que se forman los precios en los mercados ha sido uno de los enigmas tradicionales de las finanzas: ¿cómo "acuerdan" los inversiones cuál es el precio de un activo? ¿De qué manera interpretan la información financiera de las empresas? ¿Cómo la emplean para formar sus expectativas, y cómo se explica que dichas expectativas resulten ser similares en todos ellos? ¿Por qué los precios de las acciones cambian? Hemos descubierto que (sin entrar en detalles) los precios de las acciones cambian de forma errática, describiendo lo que técnicamente se denomina un recorrido aleatorio; en otras palabras, es imposible predecir con certeza esos cambios, porque tienen carácter aleatorio. Hay, sin embargo, algunas anomalías no del todo clarificadas, que han dado paso al empleo de fractales y modelos estadísticos alternativos a la tradicional hipótesis de normalidad.

- Diversificación del riesgo. La optimización de las inversiones, entendida como la búsqueda de configuraciones que equilibrasen satisfactoriamente el rendimiento y el riesgo, ha sido un objetivo esencial de la praxis, por su relevancia para la gestión de patrimonios y carteras individuales. La teoría de la eficiencia, unida al desarrollo de la programación matemática, abrió nuevos caminos para el desarrollo de modelos de optimización y, con ello, una nueva área de trabajo: la gestión del riesgo financiero. Hemos descubierto que el riesgo de los activos financieros tiene (sin entrar en mayores detalles) dos componentes, una vinculada al mercado (sistemática) y otra que refleja características singulares del título (riesgo específico), y que las oportunidades de diversificación dependen de la configuración de estos dos bloques de riesgo.

- Valoración de activos de capital: CAPM y APT. El desarrollo de la teoría de cartera ha conducido a CAPM, que es el modelo estándar para la valoración de activos de capital y la estimación de la rentabilidad exigida por los accionistas; es un modelo incompleto, o cuando menos imperfecto, y la valoración por arbitraje (APT ) ofrece una alternativa en principio viable.

- Riesgo y derivados. Como hemos señalado, la gestión del riesgo financiero es un área plenamente consolidada, no solo en el caso de las entidades financieras sino con carácter general en cualquier tipo de organización: todas ellas están expuestas a riesgo de interés, por ejemplo por el simple hecho de emplear deuda o financiación ajena; todas ellas están expuestas a riesgo de impago, y a muchas otras fuentes de indeterminación. Los instrumentos financieros derivados representan un "universo paralelo" en el que podemos construir cualquier tipo de posición, cualquier tipo de "activo sintético" adaptado a nuestra exposición al riesgo. Los derivados son una forma de cubrir (neutralizar o mitigar) el riesgo, aunque esta flexibilidad les confiere también gran interés como objeto de inversión. El empleo de derivados ha traído consigo un paradigma completamente nuevo para la valoración, alternativo a la tradicional valoración con primas de riesgo: la valoración sin riesgo, o neutral al riesgo.

- Los intangibles han sido identificados como un factor competitivo esencial para muchas empresas, y como determinantes de una parte significativa de su valor. Sin embargo plantean los problemas propios de su naturaleza inmaterial y no observable.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0