Gestión de tesorería

Objetivos

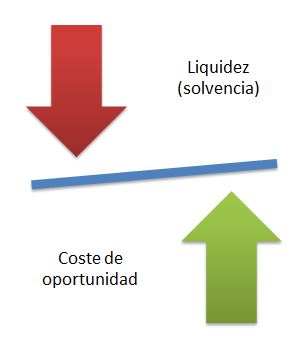

La empresa posee tesorería por diversos razones, desde el motivo transacción hasta la simple precaución ante la incertidumbre. La tesorería es consustancial a la actividad económica, sin embargo su posesión ocasiona también un coste de oportunidad

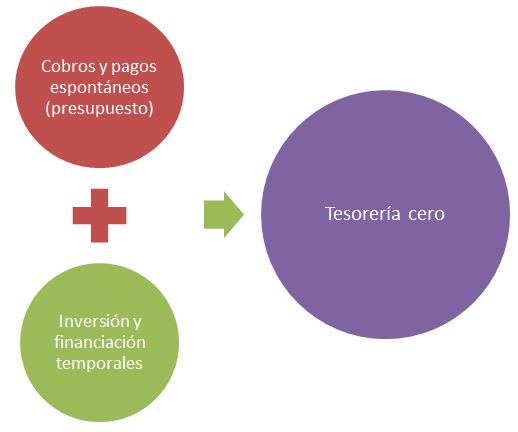

El objetivo de la gestión de tesorería se define frecuentemente como "tesorería cero", lo que significa que en cada momento, la empresa debe disponer de una tesorería aproximadamente igual a los compromisos de pago previstos: el saldo neto resultante (es decir, la tesorería ociosa) debería ser mínimo.

Se trataría por tanto de conciliar i) la necesidad de disponer de efectivo para asegurar la solvencia; y ii) la voluntad de minimizar la tesorería ociosa, que genera un coste de oportunidad.

El planteamiento de la gestión de tesorería

Gestionar la tesorería implica mucho más que, simplemente, efectuar cobros y pagos. El tesorero formula pronósticos acerca de los cobros y pagos previstos, los sintetiza en un presupuesto de caja, y estima el saldo espontáneo resultante; en caso de que se prevea un exceso (o déficit) de fondos, tratará de reorganizar las entradas y salidas, en la medida en que esto sea posible, para que los saldos netos diarios sean mínimos. Si a pesar de ello las diferencias subsisten, planificará la inversión de los picos de tesorería que se puedan producir puntualmente, o la financiación de los déficits que no puedan cubrirse con otras fuentes de recursos. Se trata por tanto de una función proactiva, estrechamente relacionada con la política financiera general.

Herramientas de gestión

De manera muy amplia, el tesorero emplea tres instrumentos principales:

- El presupuesto, donde se sintetizan las entradas y salidas de tesorería, se deriva el saldo espontáneo, y se ponen de manifiesto las oportunidades de inversión y los momentos en los que, pudiendo producirse tensiones de liquidez, se ha de extremar el control

- Un conjunto de técnicas para gestionar el float, que es la diferencia entre el vencimiento teórico de un pago y la fecha real en la que disponemos (o en su caso dejamos de disponer) de esos fondos. Los períodos de flotación tienen su origen en los criterios de valoración bancaria, y en la existencia de fechas de pago.

- Modelos: en algunos casos son herramientas analíticas relativamente sencillas que permiten identificar las variables y describir las relaciones clave del problema; otros modelos son verdaderos instrumentos sofisticados de gestión, capaces de organizar exhaustivamente todos los movimientos de tesorería, de evaluar decisiones y escenarios, e incluso de respaldar técnicas de simulación.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0