Proyectando la tesorería futura

Es esencial recordar que el valor de cualquier inversión, y por tanto también de la empresa, no depende de las rentas pasadas sino de las futuras. La tesorería viene dada por un conjunto de procesos en mayor o menor medida aleatorios, por tanto debemos estimarla asumiendo un cierto margen de error estadístico.

Probablemente conoce varios procedimientos para estimar una variable aleatoria:

- Asumiendo que las condiciones de la empresa y su entorno van a ser aproximadamente las mismas, realizar una extrapolación a partir de la serie histórica

- Manteniendo la hipótesis de permanencia estructural, formular modelos econométricos que nos ayuden a explicar y predecir las variables de trabajo a partir de una o más variables explicativas

- Aplicar técnicas de simulación para generar muestras artificiales y extrapolar a partir de ellas

- Formular pronósticos subjetivos, o basados en juicios expertos

Por otra parte, es preciso considerar que las magnitudes financieras no son independientes, sino que están correlacionadas. Si usted anticipa un aumento de la facturación, también debe planificar un crecimiento de la capacidad productiva y/o de las compras y aprovisionamientos, así como de la plantilla y de los demás recursos empleados; si prevé introducir un nuevo producto, debe prever la posibilidad de que se reduzca la facturación de los viejos artículos que va a sustituir. Este acoplamiento viene reforzado además por la lógica de gestión: cuando una empresa soporta gastos superiores a los previstos, trata de trasladarlos a los precios, lo que se traduce en una presión que tiende a estabilizar el margen comercial. Muchas de estas relaciones están definidas en forma de ratios, y puede utilizarlas para formular pronósticos orientativos, o comprobarlos. Por ejemplo, la proporcionalidad entre la facturación y la inversión en activo fijo se mide a través de la la ratio de rotación; si su presupuesto anticipa una rotación que duplica el promedio del sector, debería considerar la posibilidad de un error.

Extrapolación

La manera más sencilla de formular una estimación es hacerla depender directa y unívocamente de su comportamiento histórico.

Por ejemplo, podemos estimar la tesorería para 20X4 como la media aritmética de los valores observados en 20X2 y 20X3 (la serie es excesivamente corta para ello, pero permítasenos esta licencia didáctica):

| 20X2 | 20X3 | Promedios | |

| BN | 19,2 | 22,8 | 21 |

| (+) Intereses · (1-t) | 0,8 | 1,2 | 1 |

| (+) Amortización | 6 | 7 | 6,5 |

| (-) Aumento AF | 10 | 10 | 10 |

| (-) Aumento NOF | 5 | 5 | 5 |

| (=) FCF | 11 | 16 | 13,5 |

| (-) Gastos financ. | 0,8 | 1,2 | 1 |

| (+) Aumento deuda | 5 | 5 | 5 |

| (=) FCA | 15,2 | 19,8 | 17,5 |

Como resulta evidente, la media alisa la serie ya que se trata de una medida de posición central. Cuando hay tendencias definidas, puede ser oportuno tratar los datos como una serie temporal y formular un modelo univariante.

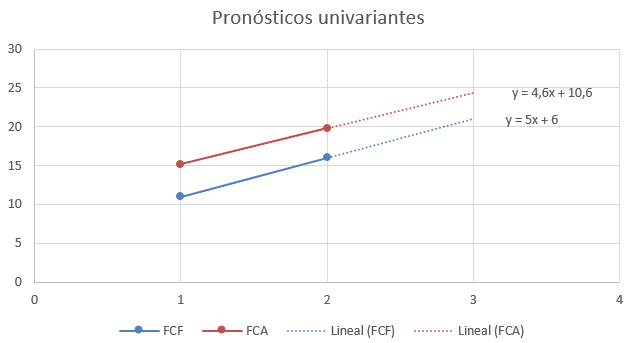

Por ejemplo, para el flujo de caja libre tenemos la siguiente serie:

| t | 1 | 2 |

| FCF | 11 | 16 |

Una forma de explicar el comportamiento de la tesorería es recurrir a un modelo como

FCFt = a + b · t + εt

donde FCFt es la tesorería libre del período t-ésimo, t es el tiempo medido en años (t = 1, 2, ...); a y b son los estimadores del modelo, que pueden obtenerse resolviendo el siguiente sistema de ecuaciones:

ΣFCF = n · a + b · Σt

ΣFCF · t = a · Σt + b · Σt2

Alternativamente, b = σT,FCF / σ2t y a = E(FCF) - b · E(t). También podemos ajustar el modelo empleando software estadístico, o una simple hoja de cálculo.

Evidentemente, no tiene sentido ajustar un modelo lineal a una serie de 'dos' datos. Permítanos mantener la simplicidad como licencia didáctica para aclarar el proceso de estimación y la formulación de pronósticos.

El sistema a resolver es:

27 = 2 · a + 3 · b

43 = 3 · a + 5 · b

de donde a = 6 y b = 5. Ambos estimadores también pueden obtenerse como

b = σT,FCF / σ2t = 1,25 / 0,25 = 5

a = E(FCF) - b · E(t) = 13,5 - 5 · 1,5 = 6

de manera que el modelo lineal buscado es FCFt = 6 + 5 · t (siendo t = 1, 2, 3...). Si queremos pronosticar la tesorería en t = 3 basta con calcular FCF3 = 6 + 5 · 3 = 21.

Puede comprobar que el modelo correspondiente a la tesorería del accionista es

FCAt = 10,6 + 4,6 · t

y que el FCA previsto para t = 3 es FCA3 = 10,6 + 4,6 · 3 = 24,4.

Modelos causales

Una debilidad de los modelos basados en series temporales es el hecho de obviar que los valores observados de la tesorería se explican, de manera directa y causal, por el comportamiento de otras variables como la facturación, los gastos de explotación, o los movimientos ocasionados por la deuda y su servicio. Si somos capaces de ajustar un modelo que la describa fielmente, podríamos emplear esa relación de causalidad para explicar y también para formular pronósticos.

En el contexto de la valoración de empresas, el problema radica en que la tesorería es un agregado de múltiples procesos, de manera que el criterio de parsimonia nos obliga a elegir un pequeño número de regresores aún a costa de perder representatividad. Un candidato habitual es la facturación, aunque dependiendo de la situación puede haber otras variables a considerar; recuerde que también podemos emplear las ratios como instrumentos para controlar y matizar estos pronósticos. Recuerde también que no puede tomar esta propuesta como una técnica universalmente válida: en algunos casos la facturación puede ser un regresor idóneo, en otros estará sesgada por períodos de crédito o eventos de morosidad, y es posible que en determinados negocios cíclicos o que producen bienes de largo plazo (por ejemplo, astilleros) la facturación anual sea completamente irrelevante.

Puede obtener detalles sobre el uso de la hoja de cálculo para ajustar modelos econométricos aquí.

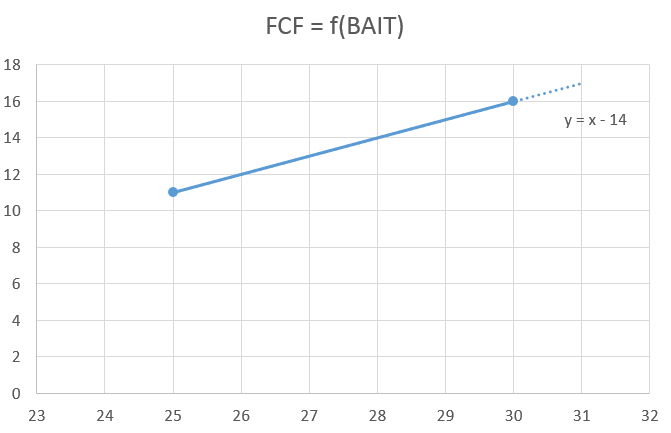

En este caso vamos a comprobar si el flujo de caja libre puede explicarse a través del BAIT (insistimos en que no tiene sentido práctico ajustar una recta a una serie de dos puntos, y que los cálculos deben entenderse meramente expositivos). Asumiendo un modelo lineal, los estimadores se obtienen resolviendo el siguiente sistema:

ΣFCF = n · a + b · ΣBAIT

ΣFCF · BAIT = a · ΣBAIT + b · ΣBAIT2

27 = 2 · a + 55 · b

755 = 55 · a + 1525 · b

de donde a = -14 y b = 1. De acuerdo con ello la estimación de la tesorería libre para t = 3 sería FCF3 = -14 + BAIT3 siendo BAIT3 el resultado económico estimado para dicho ejercicio. Observe que aquí hacemos depender el pronóstico de la tesorería del (de los) pronóstico(s) para otra(s) variable(s) explicativas.

Este procedimiento es aplicable también al flujo de caja del accionista, si bien en este caso habría que considerar la posibilidad de formular un modelo multivariable (FCA depende no solo del resultado económico sino también de las decisiones de financiación, concretamente de los movimientos asociados a la deuda).

Utilizando ratios para comprobar un pronóstico

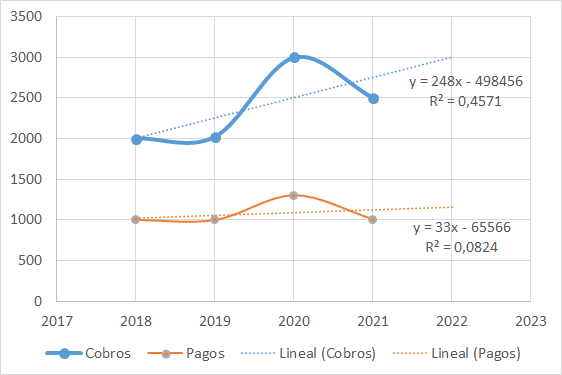

Considere una empresa con los siguientes cobros y pagos operativos durante los últimos años:

| 2018 | 2019 | 2020 | 2021 | |

| Cobros | 2000 | 2020 | 3000 | 2500 |

| Pagos | 1000 | 1000 | 1300 | 1010 |

Podríamos tratar de estimar la tesorería libre para 2022 ajustando sendos modelos lineales a las series históricas, lo que nos daría los siguientes pronósticos:

I2022 = -498.456 + 248 · 2022 = 3.000€

G2022 = -65.566 + 33 · 2022 = 1.160€

Dejando al margen el tamaño de la serie y los valores de los coeficientes de determinación (que son muy pequeños solo como simplificación expositiva), hay algunas cuestiones llamativas en estos resultados. Las series tienen un perfil ligeramente diferente - los cobros parecen crecer a un ritmo más acusado que los pagos, como se desprende de la pendiente de los ajustes lineales - y obtenemos un pronóstico para los cobros idéntico al valor de 2020; sin embargo los pagos previstos son bastante más moderados. Una forma de verlo es calcular la ratio pagos/cobros que sería el equivalente al coeficiente de explotación con datos contables: la ratio cae diez puntos entre 2018 y 2021 y parece experimentar un cambio estructural en el último bienio.

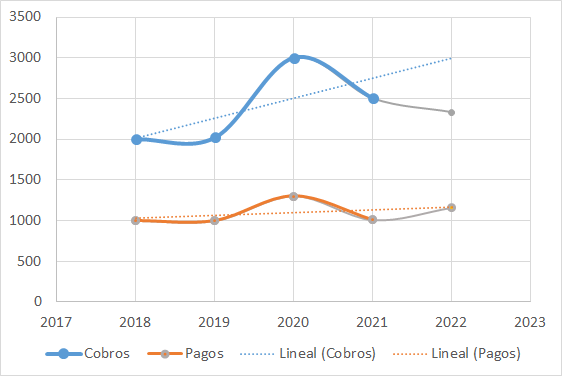

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Cobros | 2000 | 2020 | 3000 | 2500 | 3000 |

| Pagos | 1000 | 1000 | 1300 | 1010 | 1160 |

| Pagos / cobros | 50,0% | 49,5% | 43,3% | 40,4% | 38,7% |

| 45,8% | |||||

| 49,8% | 41,9% | ||||

Los pronósticos lineales anticipan que esta tendencia va a continuar, incluso intensificándose, y que los pagos llegarán a representar tan solo el 38,7% de los cobros. Deberíamos cuestionarnos si esto es realista, porque los pagos operativos (salarios, compras de productos y materias primas, etc.) están relacionados con la facturación: al margen de los períodos de crédito, cobrar implica haber vendido productos que previamente han sido adquiridos y pagados, lo que da lugar a un cierto grado de correlación entre todas estas variables. Es posible que determinadas innovaciones tecnológicas mejoren radicalmente la eficiencia, o que podamos comercializar productos exclusivos que generen ingresos excepcionalmente grandes; pero se trata de escenarios más bien poco comunes.

La única manera de clarificar la situación es obtener información adicional. Supongamos que la empresa distribuye productos sanitarios, y que sus ingresos en el último bienio se vieron impulsados por el aumento de la demanda y por la posibilidad de aplicar un precio unitario más alto, debido a que estos artículos fueron relativamente escasos durante algún tiempo. Esto explica la fuerte mejora de la economicidad en 2020, pero también por qué esta variación se ha moderado en 2021: la demanda es más contenida, hay más proveedores alternativos y esto obliga a aplicar precios más competitivos, la empresa reajusta sus niveles de producción, consume menos recursos y soporta menos pagos. Nuestros pronósticos iniciales no se justifican en este contexto: la tesorería ha aumentado puntualmente por factores externos excepcionales, pero probablemente retornará a niveles normales ya en 2022, de manera que debemos corregir el ajuste lineal.

Una forma de hacerlo es recurrir a la ratio pagos/cobros. Si cree que la empresa volverá al escenario prepandémico del bienio 2018-19 puede tomar como referencia pagos/cobros = 0,498 => cobros = 2,01 · pagos ya que, probablemente, el sesgo de pronóstico se concentra en la facturación (debido al aumento de los precios en 2020-21). Si anticipa unos pagos de 1.160€ puede pronosticar unos cobros de 2,01 · 1.160 = 2.331,5€. No sabemos con certeza qué ocurrirá, pero estos valores resultan más coherentes con la situación estratégica y el contexto de negocios de la empresa.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0