El valor como medida del bienestar económico

En el capítulo dedicado a la configuración de las finanzas examinamos varios enfoques acerca de la motivación empresarial y concluimos que el objetivo financiero de más alto nivel debería ser incrementar el bienestar económico de los propietarios.

Pero, ¿cómo se mide ese bienestar, o esa riqueza? Desde el punto de vista de los propietarios, y siempre circunscribiéndonos a su relación con la empresa, la riqueza se materializa en el valor de su inversión.

Valor parece un concepto intuitivamente claro: se relaciona con la riqueza, con la propiedad, con las rentas y con las utilidades de algo, en este caso la participación en el capital de una empresa. Si recurrimos al diccionario de la RAE hallaremos varias acepciones, en mayor o menor medida conectadas con esta visión intuitiva. Algunas de ellas son las siguientes (la reproducción no es literal):

- Grado de utilidad de las cosas para satisfacer necesidades o proporcionar bienestar

- Cualidad de las cosas, en virtud de la cual se da por poseerlas cierta suma de dinero

- Alcance de la importancia de una cosa

- Rédito o producto de una hacienda, propiedad o inversión

- Cualidad que poseen algunas realidades, consideradas bienes, por la cual son estimables

lo que en realidad no resulta del todo concluyente. El valor parece depender de las rentas o utilidades producidas por un bien que poseemos, pero no está del todo claro qué tipo de rentas son esas (dinero, rédito...); algunas acepciones hacen referencia a la "importancia de una cosa" o al grado en el que dicha cosa es "estimable", todo lo cual parece sugerir que el valor no es una magnitud rigurosamente objetiva.

La noción financiera de valor es una síntesis de tres variables: la cuantía de las rentas esperadas, la distribución temporal de estas utilidades, y el riesgo que hay que asumir para obtenerlas. Esta noción es coherente con nuestra percepción intuitiva:

- Reconocemos más valor a una inversión si genera rentas más altas (a igualdad de distribución temporal y riesgo)

- Tiene también más valor si las rentas son más inmediatas o cercanas en el tiempo (a igualdad de cuantía y riesgo)

- Atribuimos más valor a una inversión menos arriesgada (a igualdad de rentas y distribución temporal)

Ya tenemos una valoración: la contabilidad. ¿Por qué complicar más el problema?

Todas las empresas, todas las organizaciones mantienen registros de sus operaciones, lo que necesariamente implica valorarlas. La Contabilidad nos proporciona una valoración tanto para el activo como para los recursos propios. Pero el proceso contable ha estado regido tradicionalmente por la lógica del precio de adquisición o coste histórico, de manera que las inversiones se valoranen función de la cuantía de dinero desembolsada para adquirirlas. La valoración resultante es retrospectiva y estática, y por su propia definición, refleja únicamente los activos instalados (aquellos que han sido objeto de una operación de compra, o desarrollados internamente con gastos concretos y cuantificables).

Por el contrario, la teoría financiera interpreta a la empresa como un patrimonio en uso, es decir, como una inversión destinada a generar utilidades. La valoración financiera es dinámica y prospectiva, y toma en consideración aspectos como la flexibilidad, el crecimiento o la incidencia de las capacidades y competencias internas: reputación, experiencia, flexibilidad, capacidad de innovación, aptitudes de gestión, y en general activos intangibles (no nos referimos aquí a los intangibles contables, como las aplicaciones informáticas, sino a ciertos recursos y competencias basados en la información y el conocimiento, que no son adquiridos sino desarrollados internamente a lo largo del tiempo). El patrimonio puede ser relevante en la medida en que condiciona las capacidades de la empresa, pero lo realmente importante es la capacidad de ese patrimonio para generar rentas en el futuro: dos empresas con exactamente los mismos activos contables podrían tener valores muy diferentes, si tienen diferente habilidad para emplearlos en negocios rentables, para eludir o neutralizar amenazas competitivas, para desarrollar nuevos productos, etc.

Precisamente por su enfoque prospectivo, es relevante considerar la forma en que esas rentas están distribuidas en el tiempo. Nuestra percepción de valor depende de la proximidad, o lejanía en el tiempo, del dinero. Reconocemos más valor a 1€ hoy que a 1€ dentro de un año, y todavía más que a 1€ dentro de dos, de manera que se ha de considerar cuál es la rentabilidad mínima exigida que compensa satisfactoriamente el valor temporal del dinero y el riesgo.

Esta problemática excede ampliamente las posibilidades de la Contabilidad, que ha sido diseñada para una finalidad muy diferente: la rendición de cuentas a los propietarios en una fecha concreta. Las cuentas anuales no nos permite apreciar el riesgo, ni conocer de qué manera se distribuyen las rentas de la empresa a lo largo del tiempo. No obstante, en algunas situaciones el enfoque valorativo contable (patrimonial, retrospectivo, estático) puede ser relevante. No solo en escenarios de liquidación, sino también cuando los valores de mercado están severamente sesgados por procesos de inflación o especulación. Muchos de los excesos cometidos durante la burbuja inmobiliaria habrían sido imposibles si se hubiese aplicado el principio de coste histórico, en lugar de permitir que la especulación inflase el valor razonable de, por ejemplo, terrenos e inmuebles.

La riqueza de los accionistas vs. el valor de la empresa

En sentido estricto, el valor de los propietarios no es igual al valor de la empresa. Es cierto que los accionistas son jurídicamente dueños de todo el activo de la empresa, pero también es cierto que en la mayoría de los casos no han aportado toda la financiación; los acreedores no son dueños de ninguna parte de la empresa, pero tienen derecho a percibir una parte de sus rentas, en forma de intereses y otras retribuciones.

Los accionistas son dueños de la empresa, pero no pueden apropiarse todas sus rentas, de manera que el valor de la empresa (valor económico) no es igual al valor de la propiedad de los accionistas (valor financiero); puede comprobarlo en este esbozo de relaciones financieras básicas.

En sentido estricto, el objetivo financiero (maximizar el bienestar económico de los accionistas) se corresponde con la maximización del valor financiero; sin embargo no es infrecuente que adoptemos la perspectiva de la empresa y nos preguntemos cuánto valen sus inversiones (valor económico).

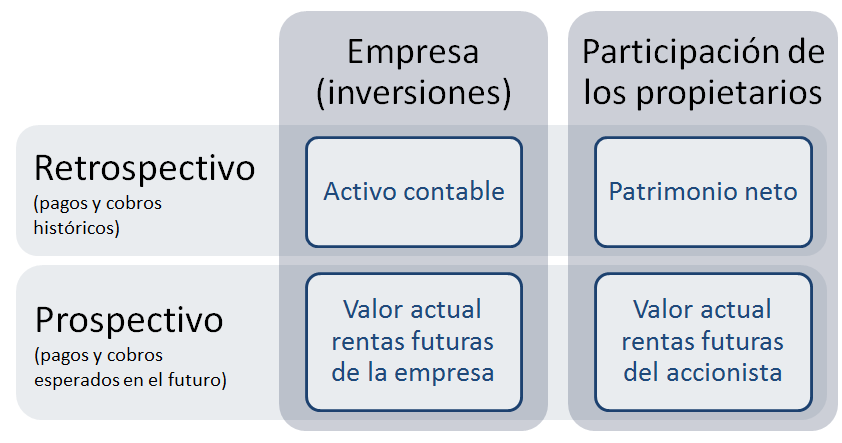

Cuatro formas de valor

A la vista de todo ello, cabe identificar cuatro formas básicas de valor, dependiendo de cuáles sean el objetivo de la valoración (empresa: valor económico; o participación de los propietarios: valor financiero) y el enfoque de trabajo (retrospectivo: coste histórico; prospectivo: rentas esperadas). En el campo de las finanzas, la elección prioritaria es la valoración basada en rentas; sin embargo en determinadas ocasiones (escenarios de liquidación, contextos especulativos o inflacionarios, etc.) el coste histórico puede ser tener importancia. En el capítulo dedicado a la valoración de empresas hallará una explicación más detallada de estas cuestiones, así como casos prácticos.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0