El modelo de Sharpe

La problemática práctica del modelo de Markowitz

Una limitación del planteamiento de Markowitz es la dimensión de la función objetivo; más específicamente, su creciente exigencia de cálculo a medida que aumenta el número de títulos que pueden formar parte de la cartera. Si combinamos dos acciones, el riesgo está compuesto por la agregación de dos varianzas (una por título) y otras dos covarianzas; con tres acciones hay tres varianzas y seis covarianzas; y con diez acciones debemos incluir diez varianzas y ¡90 covarianzas!. Sharpe desarrolló un planteamiento alternativo basado en las propiedades de las perturbaciones aleatorias, concretamente en su incorrelación.

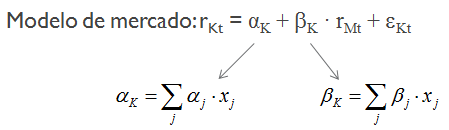

Rendimiento y riesgo de carteras con base en los modelos de mercado

Las carteras tienen su propia ecuación característica, que podemos estimar con el procedimiento ya expuesto para las acciones. Para ello basta con estimar el valor de la cartera a partir de los precios de las respectivas acciones; sin embargo es más sencillo obtener los estimadores a partir de las ecuaciones de los títulos individuales.

El estimador del regresor ficticio (αK) y la pendiente o volatilidad (βK) son medias ponderadas de los estimadores de los respectivos titulos que forman la cartera:

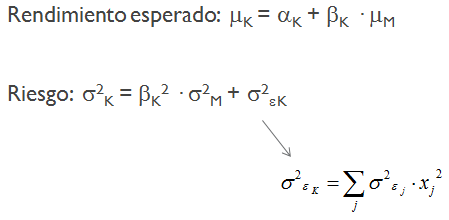

De la misma manera, podemos emplear el modelo de mercado para formular pronósticos de rendimiento y de riesgo:

La ecuación característica de una cartera

Vamos a analizar dos carteras (K1, K2) formadas por distintas combinaciones de A, B y C:

| Cartera | XA | XB | XC |

| K1 | 0,5 | 0,25 | 0,25 |

| K2 | 0,25 | 0,5 | 0,25 |

| α | β | SCE | μ | β2 · σ2M | σ2ε | σ2 | |

| A | -2,6048 | 21,5261 | 0,0130 | 0,0501 | 0,1956 | 0,0043 | 0,2000 |

| B | 0,5405 | -4,3462 | 0,0487 | 0,0044 | 0,0080 | 0,0162 | 0,0242 |

| C | -1,2614 | 10,1505 | 0,0284 | -0,0095 | 0,0435 | 0,0095 | 0,0530 |

La ecuación característica de la cartera es, al igual que para un título individual,

rKt = αK + βK · rMt + εKt

Tratándose de una cartera, los estimadores son una media ponderada de las αj y βK de los respectivos títulos. Por ejemplo, para K1, se tiene:

αK1 = αA · xA + αB · xB + αC · xC = -2,6048 · 0,5 + 0,5405 · 0,25 + (-1,2614) · 0,25 = -1,4827

βK1 = βA · xA + βB · xB + βC · xC = 21,5261 · 0,5 + (-4,3362) · 0,25 + 10,1505 · 0,25 = 12,2141

de manera que la ecuación característica de K1 es rK1 = -1,4827 + 12,2141 · rMt. De manera similar obtenemos el modelo de mercado para K2:

rK2 = -0,6963 + 5,7460 · rMt

El rendimiento esperado es, como hemos visto, μK = αK + βK · μM; manteniendo el criterio empleado hasta ahora, asumiremos que μM = 0,1233 de manera que

μK1 = -1,4827 + 12,2141 · 0,1233 = 0,0238.

El riesgo de K1 incluye una componente sistemática y otra específica. El riesgo de mercado es

RS = βK12 · σ2M = 12,21412 · 0,0004 = 0,0630

Como ocurre con los títulos, la componente específica o diversificable (σ2εK1) es la varianza del error de estimación del modelo de mercado; podríamos estimarla ajustando esta ecuación, pero precisaríamos las series de rendimientos, y las carteras no tienen precios cotizados. Podemos estimar un valor teórico en función de los precios de los títulos, pero resulta mucho más sencillo agregar los riesgos específicos de los títulos A, B y C:

σ2εK1 = σ2εA · xA2 + σ2εB · xB2 + σ2εC · xC2 = 0,0043 · 0,52 + 0,0162 · 0,252 + 0,0095 · 0,252 = 0,0027

Esta expresión es similar a la empleada para formular el riesgo de una cartera, aunque sin covarianzas: el riesgo específico viene dado por las perturbaciones aleatorias de los modelos de mercado, las cuales son por definición incorreladas, es decir, tienen covarianza igual a cero. El riesgo específico de una cartera es la suma de los riesgos específicos de los tíotulos que la componen. Si además le sumamos la componente sistemática, tenemos una estimación del riesgo total:

σ2K1 = βK12 · σ2M + σ2εK1 = 0,0630 + 0,0027 = 0,00657

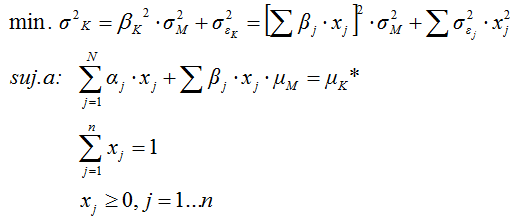

Lo realmente interesante de todo ello es que el riesgo total de una cartera es la suma de la componente sistemática y de las respectivas varianzas residuales: no depende de ninguna covarianza, lo que representa una simplificación drástica en relación a la expresión empleada por Markowitz. Este es el punto de partida del modelo de Sharpe.

El modelo de Sharpe

Sharpe sugiere reformular el modelo de Markowitz, a partir de las ecuaciones características. Buscamos la combinación de mínimo riesgo, de entre todas las que nos permiten aspirar a una determinada meta de rendimiento (μK*), aunque en este caso riesgo y rendimiento se expresan en función de los modelos de mercado, tal y como hemos visto más arriba:

El planteamiento del modelo de Sharpe para nuestros tres títulos sería el siguiente:

Si resolvemos el modelo para μK* = 0,01 obtenemos que la combinación óptima es xA = 0,1584 xB = 0,7225 xC = 0,1191 con un riesgo total σ2K = 0,0096 y una volatilidad βK = 1,4777. Observe que estos resultados son similares, pero no idénticos, a los obtenidos al resolver el modelo de Markowitz: la razón del sesgo estriba en los errores de estimación cometidos al ajustar los respectivos modelos de mercado.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0