Una síntesis

El trabajo de Friend y Puckett (1964)

A principios de los sesenta la tesis de irrelevancia de Modigliani y Miller estaba siendo examinada en detalle, con resultados contradictorios; algunos investigadores propusieron la posibilidad de que estas diferencias estuviesen causadas por sesgos en la medición de las variables.

Friend y Puckett ponen en duda que el beneficio contable pueda ser empleado como un estimador insesgado de las utilidades reales generadas por la empresa, y argumentan que se ha de considerar también el riesgo y la naturaleza dinámica, intertemporal, de la política de dividendos. De ser así, los modelos empleados por Gordon y otros podrían estar afectados por multicolinealidad y serían además incompletos, porque habría variables omitidas, todo lo cual es una fuente potencial de sesgos. Tomaron muestras aleatorias de 20 empresas de varios sectores (químico, electricidad, servicios, alimentación y siderurgia) y realizaron varias pruebas para determinar la forma más adecuada de expresar las ganancias retenidas y los dividendos; concluyen que el valor no depende tanto de los cambios corrientes como de los promedios de reparto y retención a largo plazo, y que la retención de beneficios es al menos igual de importante, si no más, que los pagos de dividendos. En los sectores expansivos, innovadores o con oportunidades de crecimiento, el valor reacciona favorablemente a la retención de beneficios, mientras que en los sectores maduros y estacionarios el valor depende más estrechamente de los pagos de dividendos.

El enfoque de Bierman y su síntesis en el modelo de Gordon - Shapiro

Bierman (1970) sugiere que el diseño de la política de dividendos - autofinanciación debe ponerse en relación con las oportunidades de inversión, concretamente con las necesidades de financiación derivadas del crecimiento.

- Si la empresa tiene sólo oportunidades de inversión con rentabilidad inferior a la que pueden obtener los propios inversores, la empresa debe distribuir el excedente a los accionistas y darles la oportunidad de reinvertir a una rentabilidad esperada ajustada a la clase de riesgo de la empresa (o cualquiera otra que decidan).

- Si existen oportunidades de inversión rentable, pero los fondos internos no son suficientes, la empresa debe retener las ganancias

- Podría pagar dividendos para demandar a continuación fondos externos, tal y como sugieren Modigliani y Miller; sin embargo el impacto de los costes de transacción y de los impuestos hace que estos intercambios sean antieconómicos.

- Si existen oportunidades de inversión rentable y es preciso recurrir a financiación externa adicional, la retención es en principio la política más adecuada; no obstante deben considerarse también el efecto sobre el poder de los antiguos accionistas (en caso de ampliación de capital) y el cambio del riesgo financiero (en caso de recurrir a deuda).

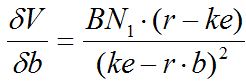

Esta propuesta es coherente con las predicciones del modelo de Gordon - Shapiro. Denominando b a la tasa de retención y r al ROE, se tiene:

de manera que, tomando en consideración los intereses de los propietarios, b = 0 cuando r < ke (se reparte todo el beneficio) mientras que cuando r > ke conviene reinvertir internamente la mayor cantidad posible de beneficio. Solo cuando r = ke la política de dividendos resulta ser irrelevante.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0