Más sobre la teoría financiera

La noción financiera de valor

El valor es una función de tres variables: los flujos de caja esperados, el riesgo, y el tiempo.

Analíticamente, el valor de un activo financiero (un título, una empresa, una inversión, etc.) puede expresarse como

P0 = Σ CFt · (1 + k)-t

donde CFt es el flujo de caja esperado en el período t y k es la tasa de descuento (en la que se subsumen el riesgo y el valor temporal del dinero).

Esta noción de valor es prospectiva - está basada en rentas esperadas -. En determinadas ocasiones puede emplearse un valor histórico, basado en los pagos realizados en el pasado: por ejemplo, muchos activos figuran en las contabilidades en función de su precio de adquisición, no obstante este principio está siendo reemplazado por el valor razonable, basado ya en rentas futuras.

Con carácter general la valoración no plantea problemas operativos, en el sentido de que emplea métodos de matemática financiera: los puntos más conflictivos son la proyección de los flujos de caja y, en particular, en la estimación de la tasa de coste, que obliga a medir el riesgo.

Cuando decimos que el dinero tiene un valor temporal nos referimos al hecho de que su valor financiero depende de i) su cuantía monetaria, y ii) la fecha en la que ese dinero está disponible. Para comprenderlo podemos razonar cuál sería nuestra actitud ante la siguiente operación: si prestamos una cantidad de dinero C, ¿consideraríamos saldada la deuda si nos devuelven exactamente esa misma cuantía? Es posible que la respuesta sea afirmativa si se trata de un amigo o un familiar, pero cualquier parte independiente exigirá una compensación, materializada en intereses, comisiones, o retribuciones de otro tipo. Atribuimos más valor a C euros hoy que a esa misma cantidad de dinero dentro de un mes, o un año, porque exihibimos preferencia por la liquidez. Cuando prescindimos del dinero perdemos la oportunidad de destinarlo a otras oportunidades quizá más rentables que se puedan presentar en el futuro, sufrimos una merma en nuestra capacidad de consumo, y asumimos riesgos (después de todo, es posible que nuestro deudor no atienda puntualmente sus compromisos); por todo ello, aceptaremos la operación solo si se nos compensa con pagos adicionales que generen una rentabilidad adecuada (k)

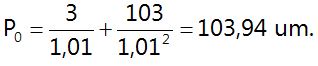

Considere un título de renta fija con nominal de 100€ y vencimiento en dos años, que paga un interés anual del 3%. Cada año percibimos 3€ de intereses, y al cabo de dos años cobramos también el nominal. Si la operación se valora al 3%, el valor del bono son exactamente 100€ (cotizaría a la par); pero si se aplica una tasa del 1%, el valor resultante son 103,94€. El valor es una función de la tasa de descuento (y por tanto, también del riesgo)

Coste de capital y estructura financiera

La estructura financiera es la combinación de fuentes financieras empleadas por la empresa, es decir, la configuración del pasivo.

En él hallamos en todo caso una porción de recursos propios - capital, reservas, remantes, y análogos - pero la mayoría de las organizaciones emplea también una parte sustancial de deuda, créditos y en general exigibles. Estas fuentes pueden combinarse de diferentes formas, dando lugar a distintas estructuras financieras, cada una con características específicas: algunas mezclas darán lugar a un coste financiero más alto, otras generarán más compromisos de pago en forma de intereses, otras plantearán mayores riesgos en términos de solvencia.

Sin entrar por el momento en detalles, cabe inferir que el valor de la empresa depende de su mezcla financiera, tal y como siempre han defendido los directivos y la praxis empresarial. La teoría financiera formalizó esta relación clarificando que el endeudamiento da lugar a un ahorro fiscal (una reducción en la tributación sobre beneficios) que puede elevar el valor de la compañía, en tanto el riesgo de insolvencia se mantenga suficientemente bajo. Esta es la teoría del trade-off.

Posteriormente se identificaron otros factores relevantes en la elección de la mezcla, como el acceso a los mercados financieros, las ventajas relativas en la negociación de cada fuente (esta es la teoría del pecking order, o de la jerarquía de preferencias), los intangibles y las oportunidades latentes, o la configuración del accionariado.

La fundamentación de las decisiones de estructura de capital parece ser compleja, en el sentido de que concurren argumentos propiamente objetivos y cuantificables (como el coste financiero o el ahorro impositivo), el riesgo (expresivo de indeterminaciones futuras) y factores informacionales y reputacionales (debido a que estas decisiones tienen capacidad de señalización).

Un aspecto colateral es la política de dividendos, los cuales condicionan el crecimiento interno, modifican la estructura financiera y canalizan señales sobre la salud financiera.

Selección de inversiones

Una inversión es un proyecto que ocasiona una inmovilización de recursos financieros, a cambio de una expectativa de rentas en el futuro. Por ejemplo, cuando invertimos en deuda pública dejamos de disponer de la correspondiente tesorería, y adquirimos a cambio la expectativa de recuperar esos fondos junto con una rentabilidad adicional que nos compense por el valor temporal y el riesgo. Cuando una empresa invierte en un cierto equipo productivo, espera que esta instalación contribuya a generar tesorería en el futuro, a través del ciclo de ventas; el interés de este proyecto será tanto mayor cuanto más grandes y más cercanas en el tiempo estén estas ventas.

La deseabilidad de una inversión depende por tanto de la comparación entre i) la cuantía de recursos financieros inmovilizados; ii) el coste financiero de estos recursos (el coste de capital); iii) la cuantía de las rentas esperadas; iv) la distribución temporal de estas rentas; y v) el grado de indeterminación de estas rentas, es decir, el riesgo.

Con carácer general, una inversión es tanto más interesante cuanto mayores son sus rentas, cuanto más desplazadas hacia el presente están, cuanto menos acusada es su indeterminación, y cuanto más pequeño es el coste de financiación.

Sin embargo, la problemática real es mucho más compleja. La efectuabilidad de algunos proyectos no depende de condicionamientos puramente financieros, en el sentido de que deben efectuarse como una necesidad táctica; con frecuencia en la decisión concurren varios criterios relevantes (por ejemplo, cuestiones de índole técnica), y no es extraño que algunos de estos criterios sean cualitativos. También podemos dar respuesta a situaciones en las que la decisión compete a un grupo, y es preciso realizar una elección consensuada tras un proceso de negociación. Finalmente, no podemos olvidar que en el común de los casos la empresa afronta una restricción de capital, es decir, no puede efectuar todos los proyectos viables, y debe jerarquizarlos para optimizar su presupuesto de capital.

La gestión financiera a corto plazo

Tradicionalmente, el foco de las finanzas estuvo puesto sobre las grandes decisiones que condicionan las estructuras económica y financiera: el presupuesto de capital y la selección de inversiones, la elección de la mezcla financiera óptima, la dimensión, etc.

Esto trajo consigo una cierta relajación de la investigación en materia de gestión corriente. En este apartado se incluyen cuestiones como la gestión de tesorería, el control de inventarios, el seguimiento de los cobros de clientes, o la política comercial (plazos de pago, términos comerciales y descuentos, medios de pago, etc.). Las decisiones a largo plazo son relevantes, porque determinan el marco general y los condicionantes principales dentro de los cuales la empresa va a realizar su actividad a medio y largo plazo. Por ejemplo, la infraestructura productiva o el nivel medio de endeudamiento.

Pero la gestión corriente es esencial porque permite resolver la problemática diaria y mantener a la empresa en la senda requerida por sus objetivos. Como escribió Keynes,

But this long run is a misleading guide to current affairs. In the long run we are all dead. Economists set themselves too easy, too useless a task if in tempestuous seasons then can only tell us that when the storm is long past the ocean is flat again (John Maynard Keynes: A Tract on Monetary Reform, 1923)

Estas palabras forman parte de una exposición en la que Keynes cuestiona algunos aspectos de la teoría monetaria que habían sido aceptados como dogmas de fe financiera, incluyendo la presunción de que cuando la cantidad de dinero en circulación aumenta, la economía real no se ve afectada porque los precios también crecen proporcionalmente. Es posible, argumenta Keynes, que eso ocurra a largo plazo; pero el corto plazo es importante porque mientras ese ajuste se desarrolla, pueden ocurrir otros fenómenos que acaben alterando la proporcionalidad esperada.

En lo que interesa a las Finanzas, el largo plazo es importante porque determina las líneas generales de acción de la empresa; pero el corto plazo es esencial porque resuelve la problemática del día a día. Si me permite una mala metáfora, el largo plazo es su bicicleta y el corto plazo son cada una de las pedaladas que usted realiza para llegar a su destino: contar con una buena bicicleta es importante... pero lo es todavía más que sea capaz de mantener el equilibrio en todo momento; una mala pedalada o un patinazo, y su viaje habrá terminado.

La formación de los precios en el mercado: eficiencia, fractalidad, y caos

Muchos activos e instrumentos financieros se negocian en mercados organizados que, entre otras funciones, contribuyen a la fijación de su precio. La cotización es un indicador financiero relevante, porque de alguna manera subsume, combina e integra las expectativas, preferencias y estimaciones de múltiples inversores; en este sentido, suele ser interpretado como una buena estimación del valor de dichos activos e instrumentos.

Pero para ello es preciso que el funcionamiento del mercado, y en particular el proceso de formación de precios, no esté sesgado. Formalmente, esto supone que los precios incorporen (“descuenten”) toda la información relevante acerca de los títulos, que no existan sesgos en esa información, y que los inversores sean capaces de interpretarla y actuar de manera racional y consecuente.

Las finanzas estudian esta cuestión analizando el proceso de formación de precios y las características informacionales del mercado:la teoría de la eficiencia del mercado (EMH) se halla en el núcleo de muchos modelos recientes, incluyendo los de valoración de activos de capital y derivados.

Un mercado es eficiente en la medida en que los precios reflejan toda la información relevante acerca de los flujos esperados y el riesgo de los activos financieros que se negocian en él; en estas condiciones, los precios son el mejor indicador del valor financiero de los títulos

Esto trae consigo una consecuencia sorprendente: eficiencia significa que los precios deberían experimentar cambios de forma puramente aleatoria. En efecto, si los precios reflejan toda la información relevante, cambiarán solo cuando se conozcan noticas que alteren las expectativas de valor. Estas noticias deben ser, por definición, “nuevas”, es decir, desconocidas o imprevistas (porque en caso contrario estarían descontadas); por tanto los precios deberían oscilar de forma imprevisible, lo que equivale a decir que sus cambios tienen naturaleza aleatoria.

Esto no significa que los precios en sí sean aleatorios: los precios corrientes reflejan todo aquello que el mercado sabe (o cree saber) acerca de los títulos, por tanto expresan una certidumbre. Pero no podemos predecir con certeza el comportamiento futuro de la cotización, es decir, los cambios de precio son aleatorios.

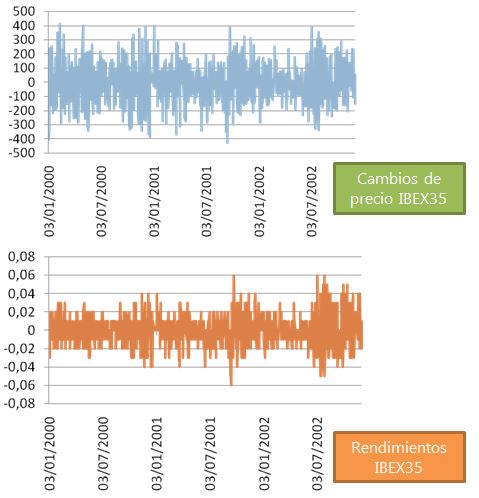

Los chartistas afirman que las series de precios esconden ciclos, patrones y formaciones repetitivas; también, que existen umbrales (techos y suelos) reconocibles. Y que todo ello les permite predecir el comportamiento futuro de los precios. Pero si los precios experimentan cambios aleatorios, estas formaciones deben ser una pura y simple ilusión. ¿Qué evidencias reales tenemos al respecto? Veamos algunas evidencias relativas al IBEX35.

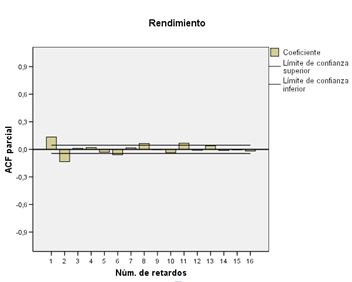

Una forma sencilla de verificar las propiedades estadísticas de los cambios es comprobar si la serie muestra correlación: no deberían existir ciclos o repeticiones, a menos que los cambios estén correlacionados. El análisis de la función de autocorrelación muestra que no puede rechazarse la hipótesis de que las autocorrelaciones no son significativamente diferentes de cero.Empíricamente, no hay nada parecido a los ciclos predichos por el análisis técnico.

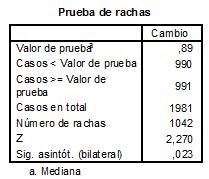

Y las series de precios pueden llegar a superar un test de rachas (esta prueba permite verificar rigurosamente si una secuencia de valores es aleatoria).

Sin embargo, la teoría de la eficiencia no parece ser una explicación rigurosamente correcta. Observe que la significación del test de rachas no todo lo concluyente que cabría esperar; si hubiésemos realizado ciertos cálculos, en particular estimado el coeficiente H de Hurst, probablemente habríamos concluido que los cambios no responden a un recorrido aleatorio, sino a un proceso estocástico en el que la probabilidad de continuación de la tendencia es ligeramente más alta. En otras palabras, si ayer los precios aumentaron, lo más probable es que hoy vuelvan a hacerlo: las series de precios exhiben una cierta inercia temporal, así como algunas otras particularidades que no se corresponden con las predicciones de EMH.

Aunque técnicamente no ha sido falsada o refutada (en la terminología de Popper), la teoría de la eficiencia es probablemente incompleta; quizá en algún momento del futuro sea reemplazada por otro constructo capaz de expresar más fielmente la realidad. Actualmente EMH es nuestra menos mala de las explicaciones.

Esto no significa que las finanzas se aferren a teorías inútiles, sino que por el momento no disponemos de una explicación mejor. Esta es la actitud propia de cualquier cuerpo de conocimiento científico, cuyas teorías están sometidas a un escrutinio sistemático y continuo, y expuestas a ser revisadas cuando surjan evidencias contradictorias.

Diversificación del riesgo y optimización de carteras

Riesgo e incertidumbre son dos términos que empleamos para hacer referencia a nuestra incapacidad para anticipar con precisión el comportamiento de ciertas variables o procesos.

En el contexto de las Finanzas, hay múltiples formas de exposición al riesgo: los tipos de cambio, tasas de interés, eventos crédito, incidencias de tipo operacional, etc. Sin embargo, en el contexto concreto de los activos de capital cotizados en el mercado doméstico, la fuente principal de indeterminación son los cambios en el precio de mercado.

Como sabe, estos cambios son causados por un proceso generador de tipo aleatorio, de manera que las ganancias de capital (o más rigurosamente, la rentabilidad obtenida) están sometidas a riesgo.

El aumento en el volumen de negociación en los mercados de capitales durante la postguerra hizo más acuciante la necesidad de técnicas que ayudasen a optimizar las carteras, es decir, a buscar combinaciones satisfactorias entre el rendimiento y el riesgo. Esta relación no es susceptible de óptimos absolutos porque rendimiento y riesgo tienen una relación positiva, de manera que se buscaron óptimos condicionados: por ejemplo, la combinación adecuada de acciones que permite aspirar a un determinado rendimiento, y al mismo tiempo minimiza el riesgo.

Estos modelos permitieron formalizar matemáticamente un concepto ampliamente conocido en los mercados, y que forma parte de nuestro acervo cultural común: la diversificación. Diversificar significa distribuir un capital en diferentes aplicaciones, para amortiguar su riesgo; los inversores empleaban asiduamente esta estrategia, pero la teoría financiera clarificó los procesos subyacentes que causan esa mitigación de riesgo.

En particular uno de estos modelos, el desarrollado por Sharpe, mostró que el riesgo tiene dos componentes: una parte de la variabilidad (el riesgo sistemático) está causada por el simple hecho de que la acción cotice en el mercado, y no puede eliminarse; otra (el riesgo específico) se explica por factores singulares de cada acción, y es el que tiende a desaparecer cuando diversificamos la cartera.

=> Más sobre la optimización de carteras y la diversificación del riesgo

Valoración de activos de capital

El estudio de la relación entre el rendimiento y el riesgo de los activos financieros, iniciado con la Teoría de Cartera, conduce a un modelo teórico que permite derivar un precio razonable para ellos.

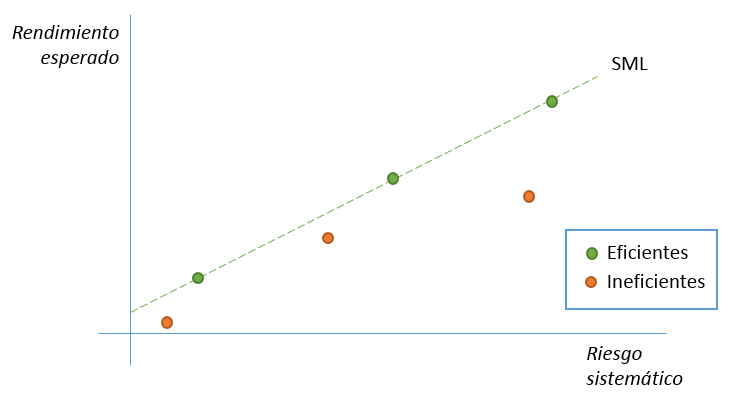

Este modelo, denominado Capital Assets Pricing Model (CAPM), profundiza en la especificación del riesgo, y de la relación entre éste y la rentabilidad. El modelo de Sharpe ya citado desglosaba el riesgo en dos componentes, una vinculada al mercado (sistemático) y otra de tipo idiosincrático (específico), lo que en sí mismo era un avance notable, pero no tenía especial trascendencia desde el punto de vista de la gestión; al profundizar en la formalización del riesgo, CAPM nos aclara que una cartera optimizada carece de riesgo específico, es decir, que la diversificación consiste en la mitigación de esta parte del riesgo.

En estrecha relación con ello, la investigación en torno a CAPM ha venido a definir expresamente la relación que, en promedio, debería existir entre el riesgo de un activo de capital y su rendimiento esperado. Sabemos, aunque solo sea de manera intuitiva, que rentabilidad y riesgo tienen una relación positiva: las acciones, los bonos, y en general las inversiones más inciertas deben ofrecer una prima de rentabilidad, ya que en caso contrario la inversión se desviaría hacia otros proyectos menos arriesgados debido a que cualquier inversor racional es averso al riesgo. Lo que no sabíamos es cómo se forman esas primas de rentabilidad, ni de qué variables dependen.

CAPM clarificó que, en el caso de los activos de capital, el mercado no remunera el riesgo específico: la rentabilidad esperada depende del riesgo de mercado (sistemático): aportó además una sencilla expresión (la SML, o Stock Market Line) que resume esta relación y puede ser fácilmente empleada para valorar activos de capital e incluso empresas. En este caso, el modelo valorativo básico no era susceptible de aplicación directa, ya que se desconocía el valor de la tasa de descuento (que en este caso, es la rentabilidad exigida por los accionistas).

Al igual que EMH, CAPM tiene algunas carencias; en particular, es probable que existan otras primas de rentabilidad adicionales la del mercado. Pero incluso en su especificación actual, posee una más que aceptable capacidad de explicación y predicción.

El riesgo financiero

El concepto de riesgo se relaciona con la variabilidad, la indeterminación, la ausencia de certidumbre, la turbulencia, y en ocasiones con la complejidad.

El riesgo existe porque la dinámica de la empresa no es perfectamente controlable. Pero no se trata de una fatalidad, sino de un fenómeno susceptible de gestión y que de hecho está asociado a la generación de rentabilidad. El arte de la buena gestión consiste en tomar las decisiones que permitan aspirar a un nivel de rentas satisfactorio, a cambio de una exposición al riesgo moderada, y en todo caso controlada.

El riesgo financiero es único y requiere una gestión integral. No obstante, en el contexto de la empresa suele estudiarse desde tres perspectivas:

La distinción es relevante porque cada una de estas “formas” tiene un origen concreto, y con frecuencia también un tratamiento teórico y matemático diferente. Pero recuerde que la aleatoriedad, quizá de manera similar a como ocurre con la energía, puede ser transformada y transferida, pero no eliminada. Las crisis financieras son un claro ejemplo de ello: riesgos de precio de mercado se transforman en problemas de liquidez, en crisis de solvencia, en fenómenos de fracaso empresarial generalizado, desempleo, crisis fiscales… a pesar del uso masivo e indiscriminado de instrumentos originariamente diseñados para proporcionar coberturas, como las opciones y los futuros.

Los derivados son un elemento central en esta crisis, al menos en lo que respecta a su transmisión a lo largo del sistema financiero. Aunque se han venido empleando desde mucho tiempo atrás para cubrir riesgos, especialmente los originados por actividades agrícolas y ganaderas, en la actualidad el grueso de su negociación se corresponde con operaciones de tipo especulativo que emplean instrumentos más bien exóticos.

La fórmula de Black y Scholes marca un hito imprescindible en el desarrollo teórico de las finanzas: aplica de forma innovadora la valoración neutral al riesgo para solucionar parte de un problema extremadamente importante para la praxis empresarial y la actividad en los mercados financieros: la valoración directa de factores contingentes y, en particular, de las opciones financieras. En lo que respecta a la configuración teórica del valor, la fórmula proporciona instrumentos útiles para profundizar en el estudio del valor de la empresa y aclarar la naturaleza del “valor adicional” o “valor incremental” observado en los precios de mercado (el exceso sobre el valor de las rentas esperadas de los activos instalados).

Su contrastación positiva ofrece además una evidencia indirecta que respalda a la hipótesis de eficiencia del mercado - al igual que EMH, la fórmula de B&S presume que los precios siguen un movimiento browniano-.

=> Más sobre el riesgo financiero y sobre los derivados

Intangibles: información, flexibilidad, y mucho más

Los activos intangibles son recursos y capacidades internas que, como el acceso a más y mejores fuentes de financiación, la habilidad para innovar, la calidad de gestión o la habilidad para desplegar efectos de red, permiten que la empresa obtenga unas rentas superiores las que corresponderían por sus activos instalados; de alguna manera (que no ha sido completamente aclarada) los inversores perciben la existencia de intangibles y la descuentan en los precios, dando lugar a una prima en la valoración.

Los intangibles financieros (no debe confundirlos con los contables: software, patentes, etc.) están en el centro de una maraña de vínculos que los relacionan con aspectos dispares de la gestión. Son esencialmente recursos intensivos en información, de ahí que las TIC sean un vehículo necesario para su despliegue. Hay evidencia empírica de que su presencia (o más rigurosamente, su impacto en el valor) está correlacionado con los recursos que la empresa aplica a I+D+i y con su actitud general ante la innovación, aunque esta relación podría ser espuria: plausiblemente, los intangibles tendrán más valor en sectores dinámicos e innovadores, que son precisamente los más intensivos en I+D. También se han relacionado con el cecimiento y con las oportunidades latentes de la empresa, en el sentido de que aportarían las capacidades requeridas para aprovechar esas oportunidades, las cuales valoramos en forma de opciones reales.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0