Valoración basada en costes

Fundamentación

Asume que el valor radica esencialmente en el patrimonio, lo que implica que viene determinado por los pagos efectuados en el pasado.

En sentido estricto esto no significa que las rentas sean irrelevantes, sino más bien que las utilidades vienen determinadas por la configuración del patrimonio.

El valor así estimado es esencialmente estático y determinista. Sin embargo puede tener sentido en determinadas circunstancias, como la valoración de obras o trabajos en curso o la determinación del valor de liquidación de empresas o activos.

Algunos métodos comunes basados en costes

- Valor contable: el valor en libros de la empresa. Directamente dependiente de la interpretación realizada de los principios contables, de los criterios en materia de amortización y provisionamiento, y eventualmente también de la influencia de la obsolescencia tecnológica y la inflación.

- Valor contable ajustado: una estimación del valor de mercado de los recursos propios, basada en la regularización de los activos (plusvalías latentes, intangibles, mermas por deterioro u obsolescencia, etc.) y pasivos (pasivos contingentes, costes estructurales, etc.)

- Valor sustancial: en puridad, el desembolso que habría de realizarse para formar una empresa idéntica a la actual pero considerando únicamente los activos y pasivos necesarios para realizar la actividad (es un valor de reposición parcial)

- Valor de liquidación: la tesorería que, se estima, resultaría de la venta inmediata de todo el patrimoinio empresarial, elemento a elemento.

- Valor venal: el precio que, se estima, podría acordarse en el supuesto de una transferencia integral de la empresa, entendida como unidad económica, a un nuevo propietario.

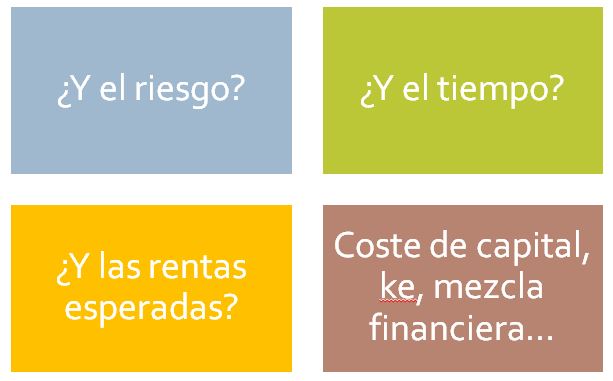

Las carencias de la valoración patrimonial

Una valoración patrimonial no es, con carácter general, adecuada para una empresa a menos que no haya expectativas claras de rentas futuras, fundamentalmente debido a incertidumbres que cuestionen la continuidad de la empresa como unidad económica diferenciada.

En los restantes casos, una valoración basada en costes es cuestionable porque no refleja características que, como el riesgo o las utilidades, determinan nuestra percepción subjetiva de valor y su materialización en la teoría financiera.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0