El rol de la deuda

¿Es conveniente usar financiación ajena?

La teoría de la estructura de capital demuestra que una empresa moderadamente endeudada tiene un coste medio de capital inferior, y un valor superior, que otra empresa equivalente (de la misma clase de riesgo) pero que, o bien no tiene deuda, o bien tiene un apalancamiento excesivo. Un nivel sostenible de deuda mejora la dinámica financiera de la empresa y es compatible con los intereses de los accionistas. ¿Ocurre lo mismo con la gestión de tesorería? ¿Sería conveniente que una parte de los pagos se realizase con cargo a una fuente de financiación ajena, quizá una póliza de crédito u otra financiación bancaria a corto plazo?

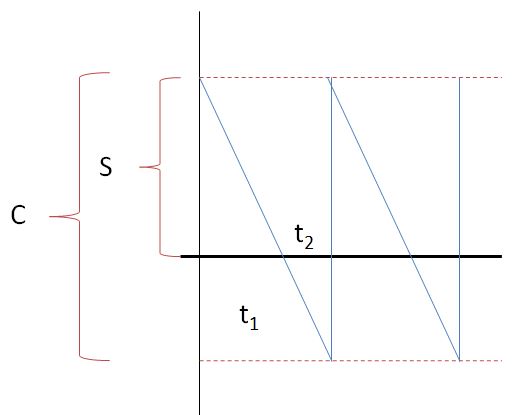

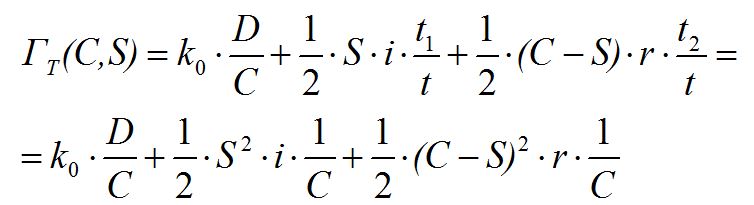

El modelo sugerido por Sastry ofrece algunas aclaraciones en este sentido. Supongamos que la empresa afronta unos pagos totales iguales a D durante el período de gestión, aproximadamente uniformes en el tiempo, y que esos fondos están actualmente colocados en una inversión con rentabilidad i al período; además, podemos emplear fondos de una fuente ajena con un coste r al período. La política de gestión consiste en realizar n liquidaciones del activo rentable, cada una de ellas por un valor líquido (después de gastos y comisiones) igual a C; vamos a emplear financiación ajena por un importe máximo C-S, de manera que (tras reponer estos fondos a nuestro acreedor), la cuenta corriente desde la que se realizan los pagos tendrá un saldo igual a S. Observe que el saldo es diferente (de hecho, inferior) a la cuantía retirada, precisamente porque debemos saldar la deuda adquirida en el período inmediatamente anterior. Empleamos deuda durante cierto subperíodo t2, y disponemos de fondos propios para efectuar los pagos durante un plazo t1.

El coste de gestión tiene tres componentes:

- Transacción, materializado en los gastos y comisiones que se devengan en cada liquidación del activo rentable

- Oportunidad, por el lucro yacente ocasionado por los fondos a la vista

- Financiación, por el uso de deuda para atender una parte de los compromisos de pago

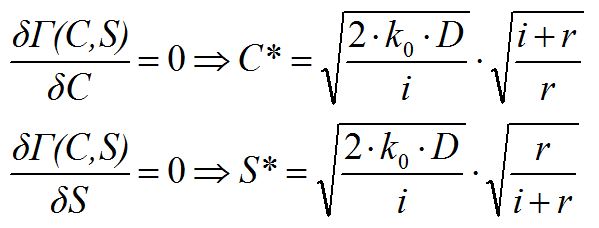

La función de costes resultante depende de dos variables, C (la cantidad que se liquida) y S (el saldo máximo en la cuenta de pagos); calculando las respectivas derivadas parciales, obtenemos las condiciones necesarias de mínimo:

donde β es la tasa de ruptura. Los restantes parámetros de la política óptima se calculan tal y como hemos expuesto para el caso del modelo de Baumol.

Observe que β = r / (i + r) ≤ 1; toma el valor 1 solo en el caso extremo de que el coste de la deuda sea infinitamente grande, y que podemos identificar con un escenario en el que se rechaza frontalmente la posibilidad de financiar una parte de los pagos. Así, una política con deuda tiene siempre un coste inferior al de otra política equivalente sin financiación ajena, todo ello dentro de las condiciones del modelo.

Aplicando el modelo de Sastry

Más arriba hemos examinado el caso de una empresa que afronta pagos de 5 millones de euros a lo largo del próximo año; estos fondos están actualmente invertidos en un activo con rentabilidad anual del 3%, y pueden ser liquidados libremente con un gasto por comisiones de 15€.

Supongamos ahora que también podemos emplear la financiación de una póliza de crédito bancaria, con un límite de disponibilidad suficientemente amplio, y cuyo coste efectivo anual se estima en el 20%. ¿Deberíamos emplear esta financiación o, por el contrario, mantener la política antes establecida?

Supongamos que, actualmente, la empresa mantiene la política de realizar dos liquidaciones mensuales del activo rentable, y no utilizar deuda para respaldar sus pagos. ¿Cómo afecta esto al coste de gestión de la tesorería?

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0