La convergencia de la valoración binomial a la de B&S

La precisión de la valoración binomial

El modelo binomial es una técnica de simulación que, a diferencia de la fórmula de Black y Scholes, únicamente nos permite estimar el valor aproximado de la prima. Pero no debería interpretar únicamente y estimar como debilidades del modelo: como ocurre con cualquier estrategia de simulación (y también con los modelos matemáticos) la calidad de sus resultados depende de la manera en que es aplicado.

En concreto, el número de cambios de precio del subyacente es un parámetro externo arbitrario: podemos construir una simulación con dos cambios, diez, o cien... y el resultado obtenido es siempre diferente. Como sabe, la valoración formalmente correcta es la proporcionada por la fórmula de Black & Scholes, que presume la existencia de un proceso generador aleatorio que causa cambios continuos en el precio del subyacente; por tanto, cabe inferir que la precisión del modelo binomial será tanto mayor cuanto más alto es el número de cambios de precio que simulamos, o si lo prefiere, cuanto más pequeño es el lapso de tiempo que transcurre entre un cambio de precio y el siguiente. Cuando dt→0 las tasas binomiales u y d convergen a los siguientes valores: u = eσ√(T/n) y d = 1/u y la valoración proporcionada por el modelo binomial converge a la ofrecida por la fórmula de Black y Scholes.

Estos resultados arrojan luz sobre algo que, quizá, no le haya pasado inadvertido: como hemos visto el valor de una opción depende de la volatilidad del subyacente, sin embargo esta variable no está definida expresamente en el modelo binomial. Resulta sencillo intuir que la volatilidad se manifiesta en la amplitud del cono de precios, pero los valores en el límite de u y d ponen de manifiesto que σ está siempre presente en nuestros cálculos.

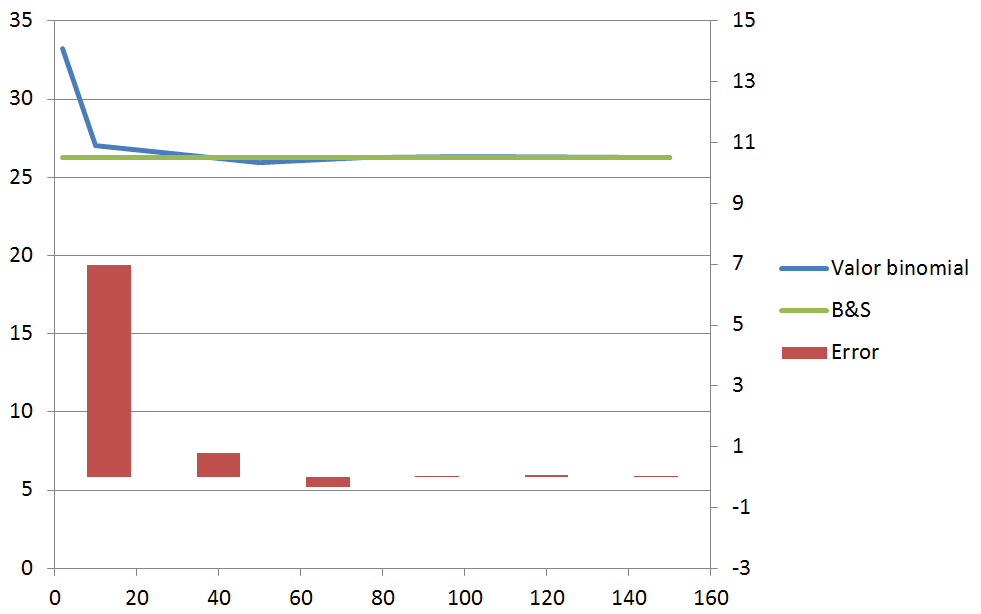

Vamos a comprobar numéricamente cómo se produce esta convergencia retomando la opción calculada más arriba con la fórmula de B&S. Como recordará, se trataba de una call europea con strike a 1.000€ ejercitable en 9 meses e instrumentada sobre un subyacente con σ = 0,3 y que actualmente cotizaba a 800€; el valor de la prima, conforme a la fórmula de B&S, era c = 26,2429€. Vamos a calcular en primer lugar un valor binomial con dos cambios de precio, y a continuación mostraremos los resultados de la simulación para 10, 50, etc. cambios; deberíamos hallar que el sesgo se reduce conforme aumenta n.

Para n = 2 cambios, u = eσ√(T/n) = e0,3√(0,75/2) = 1,2017 y d = 1/u = 0,8322; por tanto cabe esperar que en cada período el precio aumente en un 20,17% o se reduzca en un 1678%. El factor de capitalización aplicable a cada cambio es i = er·T/n = 1,0037 de donde p = 0,4643 y (1-p) = 0,5357. Calculamos en primer lugar el cono de precios del subyacente y a continuación los posibles valores de la opción, procediendo como siempre desde la fecha de expiración hacia atrás.

| Subyacente | C all europea | |||||

| 1155,17 | 155,17 | |||||

| 961,32 | 71,78 | |||||

| 800,00 | 800,00 | 33,21 | 0,00 | |||

| 665,75 | 0,00 | |||||

| 554,03 | 0,00 | |||||

Para n = 2 cambios, estimaríamos c = 33,21€ lo que supone un error de 33,2058 - 26,2429 = 6,9629€ en relación a la valoración obtenida con la fórmula de Black & Scholes. Pero si dividimos el plazo hasta la expiración en más subperíodos (y por tanto simulamos cambios de precio más frecuentes) la precisión del modelo mejora rápida y sustancialmente. Por ejemplo para n = 50 (lo que supone aproximadamente un cambio de precio cada semana) obtenemos c = 25,9162 y cometemos un erorr (en este caso, por defecto) de 33 céntimos. En general, si la expiración del derivado no está demasiado alejada en el tiempo, los resultados convergen satisfactoriamente para n ≥ 200 cambios.

| n | u | d | i | p | 1-p | Valor binomial | Diferencia |

| 2 | 1,2017 | 0,8322 | 1,0037 | 0,4643 | 0,5357 | 33,2058 | 6,9629 |

| 10 | 1,0856 | 0,9211 | 1,0007 | 0,4840 | 0,5160 | 27,0486 | 0,8057 |

| 50 | 1,0374 | 0,9639 | 1,0001 | 0,4928 | 0,5072 | 25,9162 | -0,3267 |

| 75 | 1,0305 | 0,9704 | 1,0001 | 0,4942 | 0,5058 | 26,2543 | 0,0114 |

| 100 | 1,0263 | 0,9744 | 1,0001 | 0,4949 | 0,5051 | 26,3009 | 0,0580 |

| 150 | 1,0214 | 0,9790 | 1,0000 | 0,4959 | 0,5041 | 26,2686 | 0,0257 |

Hoja de cálculo

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0