Financiación propia

El coste de los recursos propios

La estimación del coste de los recursos propios ha sido una de las cuestiones más controvertidas en las finanzas de postguerra. Y sigue siéndolo todavía hoy, a pesar de avances como los modelos de valoración de activos de capital (CAPM) y de valoración por arbitraje (APT): en ellos, el valor de los activos de capital se relaciona con el riesgo y con el rendimiento, e indirectamente con el comportamiento de los precios de mercado.

La primera cuestión a resolver es si los fondos propios tienen coste, y la respuesta es que obviamente sí. Existe un coste, aunque no está definido contractualmente en forma de interés; es un coste implícito que se deriva de la lógica financiera que rige el comportamiento de los inversores: un accionista mantendrá su participación en la empresa solo en la medida en que obtenga un rendimiento proporcionado al riesgo que asume. Observe que esto no exige, necesariamente, que exista un rendimiento fijo anual, sino que espera obtener una compensación justa a medio y largo plazo.

Pero, ¿qué rendimiento obtiene el inversor? O dicho de otra forma, ¿de qué formas se puede retribuir o compensar a los propietarios? La más evidente son los dividendos, pero también pueden existir compensaciones a través de ampliaciones de capital liberadas, y por supuesto no puede obviarse que (en el caso de las acciones cotizadas) el inversor obtiene ganancias (o pérdidas) de capital cuando cambia la cotización de los títulos.

La valoración basada en dividendos

Los pagos de dividendos son una fuente preeminente de retribución para los accionistas, especialmente en aquellos casos en que las acciones no están admitidas a negociación en un mercado secundario y/o no existe voluntad de obtener utilidades a través de cambios de precios - por ejemplo, en inversiones de carácter estratégico o con vocación de permanencia en el tiempo -. El dividendo es tesorería, y de esta manera la valoración basada en dividendos conecta con los modelos de valoración convencionales, como el VAN.

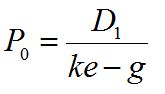

De forma muy amplia, podríamos formular el valor de una acción como el equivalente actual de la corriente esperada de dividendos futuros, valorada a la rentabilidad mínima exigida por los accionistas (ke).

lo que plantea el problema de estimar el comportamiento a largo plazo de los dividendos. Al margen de considerarlos estables (P0 = D/ke) podemos formular alguna hipótesis que facilite esa estimación; en el caso común de una empresa que crece, cabe plantear la posibilidad de que los dividendos aumenten a una tasa anual acumulativa g, lo que conduce a la siguiente expresión (modelo de Gordon - Shapiro):

Caso 1

LOIBA, S.A. posee un patrimonio neto de 500€ y espera obtener un beneficio neto de 75€ durante el próximo ejercicio; actualmente está aplicando un pay out del 50%.

Debemos formular una valoración razonable para sus recursos propios, asumiendo una rentabilidad exigida del 20%.

Supongamos que LOIBA cotizase en Bolsa, y que su capitalización fuese 320€. ¿Cómo interpretaría este resultado?

El coste de capital según el modelo CAPM

El modelo de valoración de activos de capital (CAPM) permite relacionar el rendimiento esperado de las acciones, su riesgo, y su valor teórico. En concreto, el rendimiento esperado (μj) se define como la suma de la tasa básica más una prima por riesgo que es proporcional a la volatilidad de la acción (βj):

μj = μF + ( μM - μF) · βj

El rendimiento esperado debería ser en promedio igual a la rentabilidad exigida, de manera que la expresión anterior nos permite estimar el coste del capital ordinario a partir de la beta del título.

Es posible que, en realidad, el rendimiento de las acciones se forme con la adición de dos o más primas por riesgo; hay una amplia evidencia empírica que confirma una de ellas es la beta, pero también que existen otras primas relevantes. La teoría de valoración por arbitraje (APT) permite sintetizar estas relaciones en un modelo que, a priori, debería proporcionarnos estimaciones más precisas para ke.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0