Criterios sin descuento financiero

Métodos contables

Una forma sencilla de evaluar una inversión es calcular su rentabilidad, procediendo de manera similar a como haríamos en el caso del análisis financiero de una empresa. La inversión es ahora la suma del coste del equipo y del fondo de rotación adicional que, en su caso, lleve asociado; el numerador de la ratio suele ser el beneficio anual medio (después de impuestos) aportado por el proyecto. Observe que se trata de la inversión adicional y el beneficio incremental derivados de la ejecución de la inversión.

Un refinamiento de esta ratio es la rentabilidad sobre el valor contable medio de la inversión. Si bien G0 es la cuantía inicial de la inversión, el valor real del proyecto se reduce progresivamente, conforme se deprecia y es amortizado, de manera que tiene sentido considerar el valor medio durante la vida útil.

Métodos financieros: convenciones de nomenclatura

Una amplia mayoría de la literatura de investigación, y de los manuales en materia de inversiones emplea una nomenclatura aproximadamente estándar, que es también la que adoptamos aquí:

- Flujos de caja

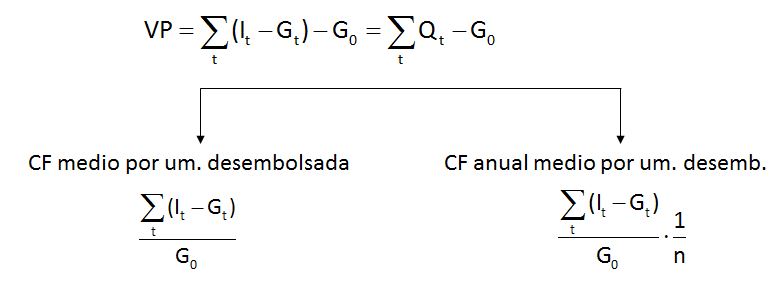

- Desembolso inicial: G0

- Cobro en el período t-ésimo: It

- Pago en el período t-ésimo: Gt

- Flujo de caja neto del período t-ésimo: Qt = It – Gt

- Vida útil del proyecto: n

- «Saldo» del proyecto en el período t-ésimo: St

Es importante observar que It y Gt denotan respectivamente los cobros (flujos de entrada de tesorería) y los pagos (salidas de tesorería) en el período t, los cuales no son necesariamente iguales a los ingresos y gastos contables; de la misma forma Qt es el flujo neto de tesorería, que verosímilmente será muy distinto del beneficio.

Métodos financieros sin descuento

Una forma sencilla de evaluar una inversión es calcular la diferencia entre todos sus cobros y pagos, es decir, su saldo neto de tesorería. Este es el valor del proyecto (VP).

Este indicador es, sin embargo, engañoso porque no permite comparar objetivamente proyectos con diferente vida útil, y/o diferente dimensión. Un proyecto más grande, entendiendo por tal una inversión que requiere la aplicación de más fondos, podría ofrecer mayores entradas de tesorería, pero eso no garantiza que sea económicamente más conveniente; de la misma forma, una inversión a más largo puede generar mayores flujos de caja, pero también implica una inmovilización de recursos financieros durante más tiempo, con lo que esto supone en términos de riesgo. El criterio VP puede ser fácilmente adaptado para tratar con estas circunstancias promediando por el desembolso inicial y/o por la duración del proyecto.

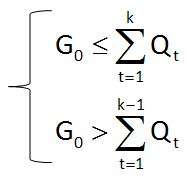

Uno de los criterios más empleados es el payback, o período de recuperación, que es el plazo medio de tiempo requerido para recuperar los recursos invertidos en el proyecto, de acuerdo con las estimaciones de cobros y pagos. El uso del payback se justifica porque es compatible con una estrategia de evitación de riesgo: en situaciones de incertidumbre, o cuando el riesgo es mensurable pero está acrecentado por factores de volatilidad, es razonable optar preferentemente por inversiones que recuperan rápidamente, porque el tiempo es en sí mismo una fuente de riesgo. Matemáticamente, el payback de un proyecto es el número k de años que verifica

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0