Simulaciones para el valor

Flexibilizando la valoración

Una forma de enriquecer la valoración es estudiar su distribución, o si se prefiere, su comportamiento cuando se modifican una o más de las hipótesis de trabajo. Para ello formulamos una simulación sencilla, basada en las siguientes presunciones:

- El patrimonio y las rentas se proyectan en función de la cifra de ventas

- La facturación crecerá a una tasa anual media g distribuida uniformemente entre el 10% y el 15%

- Los gastos de explotación se calculan como una proporción K de las ventas distribuida uniformemente entre el 70% y el 90%

- Se anticipa una subida del interés de mercado, de manera que el interés medio de la deuda se describe como una variable aleatoria distribuida uniformemente entre el 6% y el 10%.

El activo total se estima a partir de la rotación media (ventas / activo) y los distintos elementos del circulante a partir de las respectivas rotaciones (por ejemplo tesorería / ventas), lo que en la práctica equivale a asumir una cierta permanencia de la estructura del activo. La amortización del activo fijo se estima a partir de la tasa media de depreciación histórica y de los valores proyectados para el inmovilizado.

En el pasivo, los recursos propios se estiman como de costumbre, detrayendo los pagos de dividendos; los créditos comerciales como una proporción fija de los gastos de explotación y la deuda a largo plazo por diferencias, como los recursos necesarios para atender el crecimiento que no son aportados por la autofinanciación ni por la financiación comercial. Los dividendos se proyectan asumiendo que la política de reparto va a ser aproximadamente la observada en el pasado.

Se estudia el comportamiento de cuatro variables, además de los valores económico y financiero: el endeudamiento, las rentabilidades económica y financiera y el coste medio ponderado de capital. Creemos que es importante examinar los condicionantes financieros porque los pronósticos, tanto univariantes como causales, coinciden en anticipar un progresivo aumento del apalancamiento.

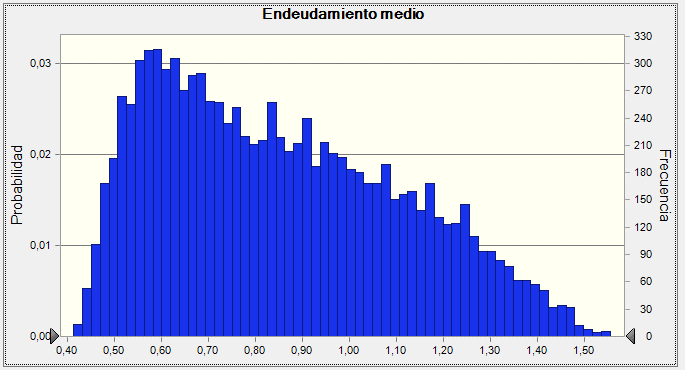

El endeudamiento medio proyectado se sitúa en torno al 85% - lo que, es de destacar, representa un aumento muy apreciable del endeudamiento en relación no solo a la situación actual sino también a los valores observados entre 2014 y 2017 -. Hay una proporción apreciable de casos en los que el apalancamiento podría alcanzar niveles insostenibles, y de hecho el endeudamiento terminal (el previsto para el último año, en este caso 2020) tendría un valor esperado igual a 1,06; estos resultados no son sinónimo de riesgo inmediato, sino signos que nos ayudan a identificar un área que va a requerir una gestión activa y constante, para moderar esta tendencia y evitar daños.

| Estadísticos y percentiles para el endeudamiento medio | ||||

| Estadístico | Valor | Percentiles | ||

| Media | 0,8530 | 0% | 0,4142 | |

| Mediana | 0,8185 | 10% | 0,5417 | |

| Desviación estándar | 0,2573 | 20% | 0,6022 | |

| Varianza | 0,0662 | 30% | 0,6668 | |

| Curtosis | 2,2170 | 40% | 0,7365 | |

| Coeficiente de variación | 0,3016 | 50% | 0,8185 | |

| Mínimo | 0,4142 | 60% | 0,9035 | |

| Máximo | 1,5549 | 70% | 0,9934 | |

| Ancho de rango | 1,1407 | 80% | 1,1005 | |

| Error estándar medio | 0,0026 | 90% | 1,2294 | |

| 100% | 1,5549 | |||

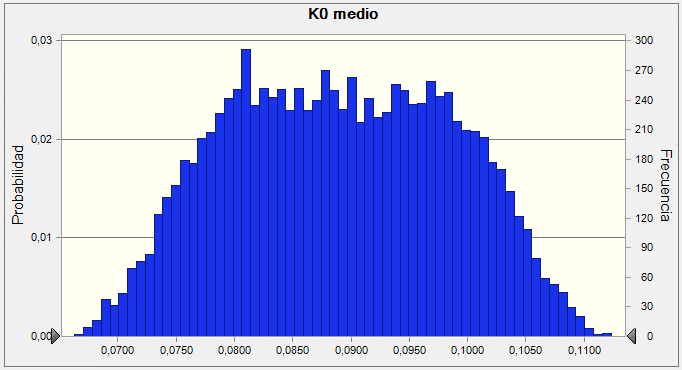

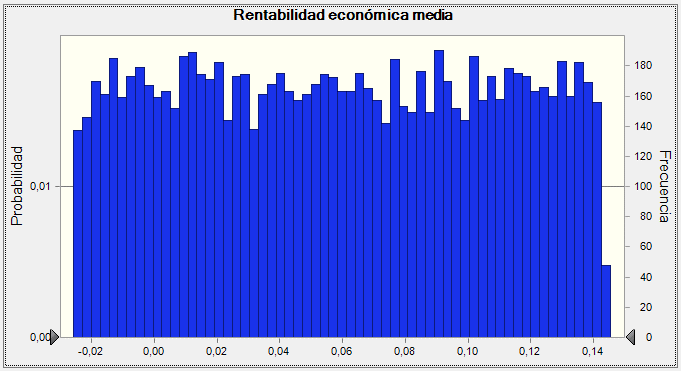

El coste medio ponderado de capital se situará en torno al 8,90% y verosímilmente no debería superar el 10%; sin embargo la rentabilidad económica tiene una distibución llamativamente amplia, es decir, está sometida a un amplio grado de indeterminación; como veremos, esta situación está directamente relacionada con el valor económico.

| Estadísticos para el coste medio ponderado de capital | ||||

| Estadístico | Valor | Percentiles | ||

| Media | 0,0890 | 0% | 0,0663 | |

| Mediana | 0,0889 | 10% | 0,0763 | |

| Desviación estándar | 0,0095 | 20% | 0,0798 | |

| Varianza | 0,0001 | 30% | 0,0828 | |

| Curtosis | 2,0763 | 40% | 0,0859 | |

| Coeficiente de variación | 0,1072 | 50% | 0,0889 | |

| Mínimo | 0,0663 | 60% | 0,0921 | |

| Máximo | 0,1123 | 70% | 0,0952 | |

| Ancho de rango | 0,0460 | 80% | 0,0983 | |

| Error estándar medio | 0,0001 | 90% | 0,1018 | |

| 100% | 0,1123 | |||

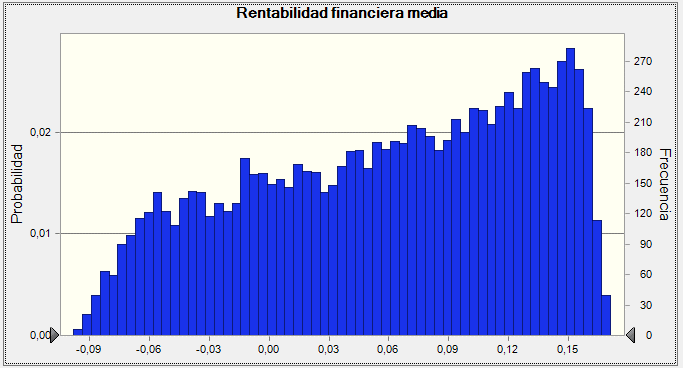

| Estadisticos para la rentabilidad financiera | ||||

| Estadístico | Valor | Percentiles | ||

| Media | 0,0594 | 0% | -0,0980 | |

| Mediana | 0,0681 | 10% | -0,0447 | |

| Desviación estándar | 0,0702 | 20% | -0,0119 | |

| Varianza | 0,0049 | 30% | 0,0164 | |

| Curtosis | 1,9451 | 40% | 0,0439 | |

| Coeficiente de variación | 1,1819 | 50% | 0,0681 | |

| Mínimo | -0,0980 | 60% | 0,0908 | |

| Máximo | 0,1710 | 70% | 0,1112 | |

| Ancho de rango | 0,2690 | 80% | 0,1305 | |

| Error estándar medio | 0,0007 | 90% | 0,1478 | |

| 100% | 0,1710 | |||

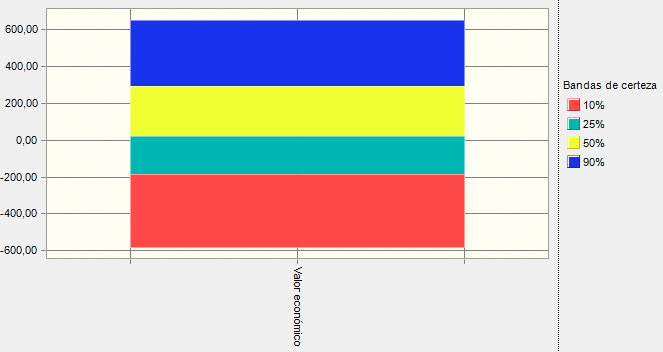

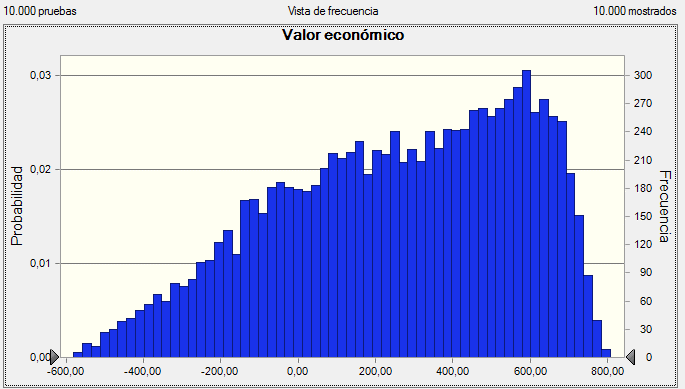

De acuerdo con la simulación, el valor económico de la empresa tiene una esperanza matemática igual a 256,79; la cola izquierda de la distribución es bastante larga, y esto hace que la mediana se sitúe un poco más a la derecha (288,56). Aproximadamente en un 70% de los casos el valor económico resultante es inferior al contable, lo que (asumiendo que las hipótesis de la simulación sean realistas) sugiere que podría existir una carencia en la capacidad de generación de rentas económicas. En realidad esta situación ya se manifestaba claramente en nuestros primeros resultados, y debe ser puesta en relación con el cada vez más acusado uso de deuda para financiar el crecimiento: los recursos generados por el negocio son exiguos (obsérvese el valor de la rentabilidad económica) y claramente insuficientes para soportar el ritmo de inversión que ha venido aplicando la empresa, lo que ha exigido la entrada de un volumen creciente de fondos ajenos (obsérvese la cuantía del flujo de caja del accionista, en relación al flujo de caja libre).

| Estadísticos para el valor económico | ||||

| Estadístico | Valor | Percentiles | ||

| Media | 256,79 | 0% | -580,16 | |

| Mediana | 288,56 | 10% | -186,49 | |

| Desviación estándar | 313,01 | 20% | -42,93 | |

| Varianza | 97973,66 | 30% | 80,38 | |

| Curtosis | 2,21 | 40% | 186,09 | |

| Coeficiente de variación | 1,22 | 50% | 288,52 | |

| Mínimo | -580,16 | 60% | 390,50 | |

| Máximo | 806,78 | 70% | 480,59 | |

| Ancho de rango | 1386,94 | 80% | 566,42 | |

| Error estándar medio | 3,13 | 90% | 646,36 | |

| 100% | 806,78 | |||

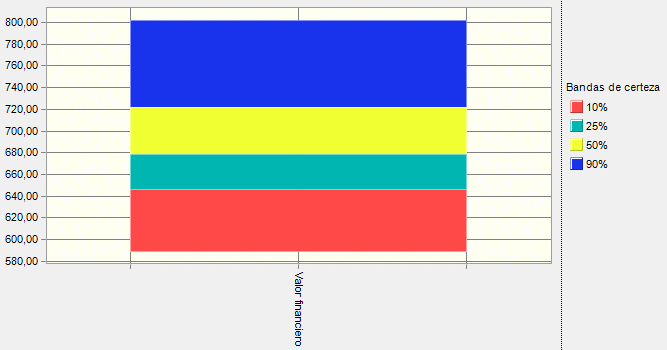

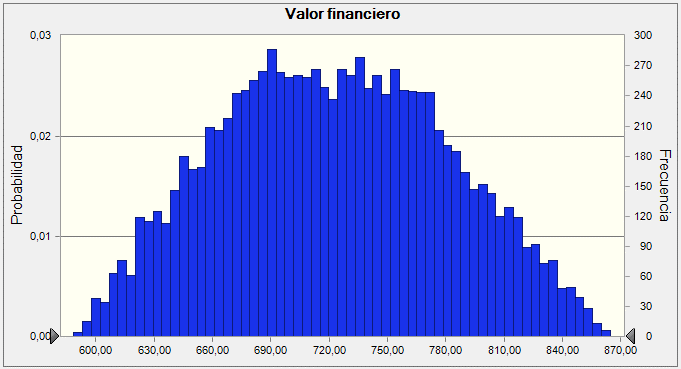

El valor esperado para los recursos propios es 722,61 (la mediana es casi idéntica), con un máximo de 864 y un mínimo de 589; en general todos ellos son bastante elevados en relación al valor nominal del patrimonio neto, porque el flujo de caja disponible para los accionistas está engrosado por la entrada de financiación ajena; por otra parte la rentabilidad exigida toma valores moderados.

| Estadísticos para el valor financiero | ||||

| Estadístico | Valor | Percentiles | ||

| Media | 722,61 | 0% | 588,79 | |

| Mediana | 721,65 | 10% | 645,75 | |

| Desviación estándar | 58,08 | 20% | 668,88 | |

| Varianza | 3373,20 | 30% | 687,07 | |

| Curtosis | 2,26 | 40% | 704,03 | |

| Coeficiente de variación | 0,08 | 50% | 721,64 | |

| Mínimo | 588,79 | 60% | 739,06 | |

| Máximo | 864,41 | 70% | 756,67 | |

| Ancho de rango | 275,62 | 80% | 775,30 | |

| Error estándar medio | 0,58 | 90% | 802,01 | |

| 100% | 864,41 | |||

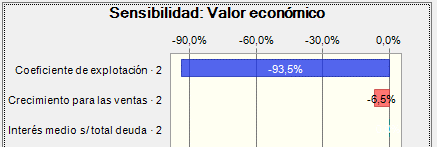

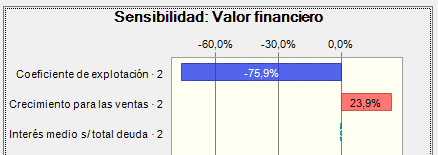

En esta simulación el comportamiento de los valores económico y financiero vienen determinados fundamentalmente por el coeficiente de explotación que, por el diseño del modelo de cálculo, incide no solo sobre la economicidad de las operaciones sino también sobre la cuantía de la financiación comercial, los recursos propios (a través de los intereses) y la deuda a largo plazo (que, como hemos visto, se calcula como la financiación residual necesaria para respaldar la inversión neta).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0