Una visión pragmática del comportamiento de los precios

¿Cómo se forman los precios, y qué puede hacer que cambien?

Formalmente, el precio de un activo es la cotización resultante de la presión que ejercen compradores y vendedores en un momento dado. Un aumento en el interés por adquirir el título tiende a incrementar su precio, mientras que una intensificación de las ventas lo reduce. Más allá de este planteamiento puramente descriptivo, puede resultar interesante plantearse qué es lo que puede hacer que, en un momento dado, la cotización se altere. Ciertamente será por un cambio en la fuerza relativa de los grupos de compradores y vendedores pero, ¿qué determina este cambio en sus expectativas? ¿Podemos anticipar cuándo se producirán estas alteraciones, o si se prefiere, podemos pronosticar el comportamiento de los precios?

Esta puede parecer una cuestión baladí; sin embargo, conviene recordar que los analistas técnicos dicen ser capaces de anticipar fiablemente cuándo se producirán los cambios de precio y formular pronósticos sobre el recorrido de estos movimientos - es decir, de predecir en qué momento finalizará la corrección en el precio -. Si la hipótesis de eficiencia es cierta, la pretensión de los "técnicos" es insostenible... al menos con carácter general.

Con carácter general, el valor de un activo es el equivalente actual de los flujos esperados, descontados a la rentabilidad exigida. Al margen de sus fundamentos (capacidad de generación de rentas, riesgo, posicionamiento competitivo, calidad de gestión, etc.), ambas variables, flujos y rendimiento exigido, dependen de las expectativas de los inversores, las cuales se forman a partir de la información disponible. Ocasionalmente, se producen noticias o eventos inesperados que modifican la estimación de valor formulada por el inversor, lo que crea incentivos para comprar o vender los títulos. La cuestión esencial es que los factores que inducen estos cambios en las expectativas son imprevistos, incontrolables, o si se prefiere, aleatorios. Como consecuencia, los cambios de precios deberían ser también aleatorios.

Los cambios de precio, ¿son realmente aleatorios?

Que una variable sea aleatoria no significa que tenga un comportamiento irracional, o incomprensible; únicamente implica que es el resultado de un proceso que no está bajo nuestro control, y por tanto no tiene un comportamiento cierto. Que los cambios de precios sean aleatorios significa que no podemos predecirlos con certeza, lo que por otra parte es coherente con la realidad - las inversiones tienen siempre un cierto grado de riesgo, que es la causa principal por la que a cambio exigimos una rentabilidad -.

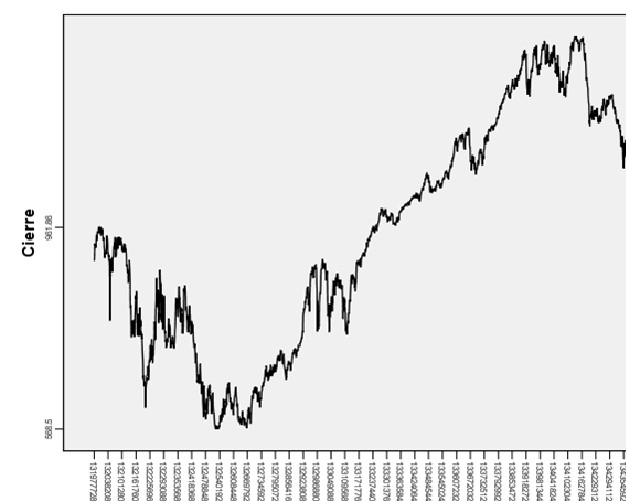

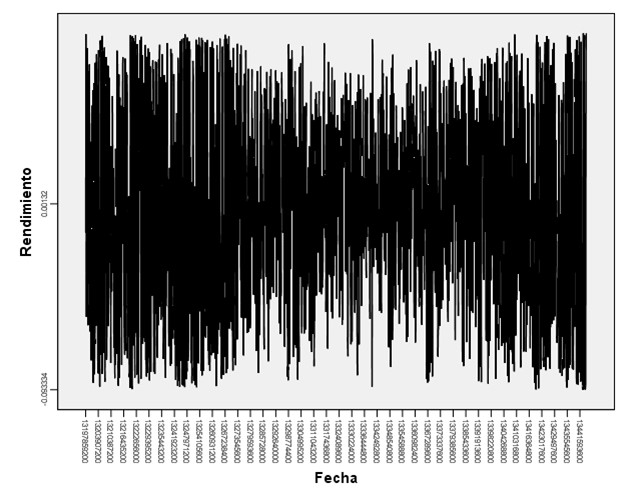

¿Realmente el comportamiento real de los precios se adapta a este patrón? Lo cierto es que, en gran medida, es así. El gráfico inferior muestra las series temporales del valor y el rendimiento del IGBM entre el 1 de Enero de 2001 y el 30 de Octubre de 2008.

La tentación inmediata es buscar repeticiones, las llamadas "formaciones técnicas". Todo ello se basa en la presunción de que las series de precios son en cierto sentido cíclicas, es decir, que existen formaciones, patrones o regularidades que se repiten y por tanto pueden ser empleadas con fines predictivos. Por ejemplo, cuando los precios rebotan al alcanzar a la baja cierto nivel, los analistas técnicos interpretan que existe un soporte y predicen que, en el futuro, los precios nuevamente detendrán en él su caída; análogo razonamiento se aplica a otras formaciones, como los rectángulos, triángulos, u hombros-cabeza-hombros.

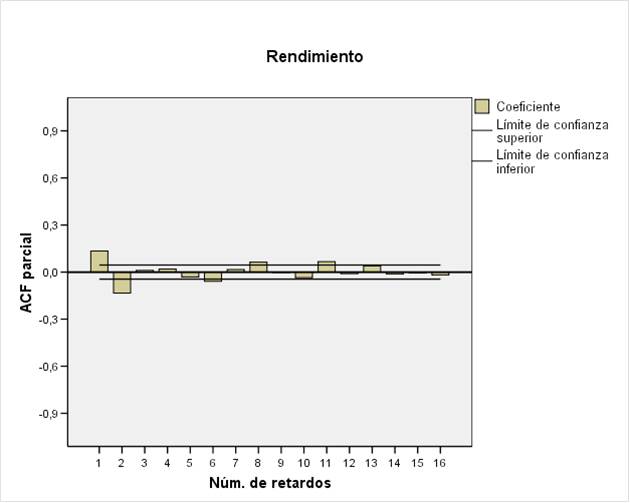

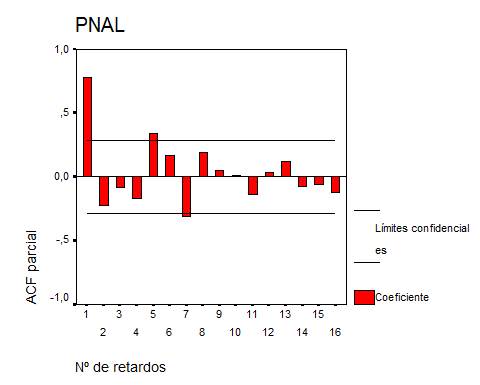

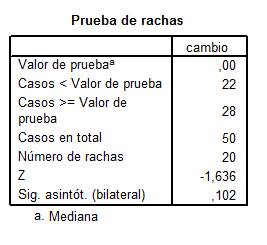

Todo ello podría ser razonable, de no ser porque el comportamiento real de los precios se corresponde de forma bastante fiel a lo que esperaríamos de un proceso generador aleatorio. Dos formas sencillas de comprobarlo son estimar la función de autocorrelación para los rendimientos, y someter a la serie de rendimientos a una prueba de rachas.

- La función de autocorrelación refleja las correlaciones estimadas cuando el rendimiento corriente se compara con el observado un período atrás, dos períodos atrás, etc.; la lógica de esta prueba es evidente: si existen ciclos, deberíamos ser capaces de encontrar dos o más períodos de tiempo en los que el rendimiento se comporta de la misma manera, lo que se traduciría en una correlación claramente positiva y diferente de cero. Hasta 16 retardos, el grueso de las correlaciones está dentro del intervalo de confianza, por tanto no puede rechazarse la hipótesis de que sean nulas; hay dos valores relevantes para uno y dos períodos, respectivamente positivo y negativo, que parecen reflejar una tendencia básica del mercado hacia mantener la tendencia marcada por la sesión anterior, y a continuación introducir una corrección valorativa.

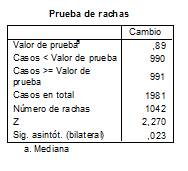

- La prueba de rachas se emplea para comprobar si, tomada en conjunto, una serie de observaciones es aleatoria. La significación de la prueba es, en principio, compatible con la hipótesis de aleatoriedad.

Si hubiese regularidades, ¿podríamos detectarlas?

Un escéptico podría argumentar que las pruebas estadísticas formuladads no son adecuadas, o no permiten detectar oscilaciones cíclicas.

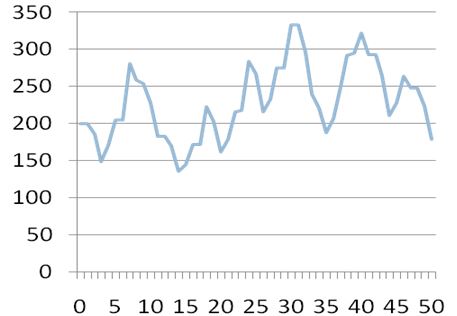

Naturalmente sí pueden hacerlo. Pero si a pesar de todo mantiene dudas, puede simplemente generar y analizar una serie cíclica. Para que nuestro juego sea más realista, hemos generado una serie con oscilaciones de diferente signo e intensidad, que se corresponde más fielmente con el comportamiento real de los precios.

A primera vista la serie no difiere sustancialmente de cualquier otra que pudiéramos observar en un contexto real: se suceden las alzas y bajas de precio, y cabría incluso aventurar la existencia de formaciones frecuentemente citadas por los técnicos, tales como rectángulos y dobles techos, incluso niveles que podríamos interpretar como soportes o resistencias.

A continuación se muestran la función de autocorrelación y la prueba de rachas: ambas ponen de manifiesto que la serie posee ciclos y no es aleatoria. Si las series de precios reales contuviesen procesos repetitivos, podríamos detectarlos con las pruebas descritas, y con otras más sofisticadas. Si no hallamos signos de ellos, es simplemente porque no existen.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0