CAPM y la estimación del coste de capital

La rentabilidad exigida en empresas no cotizadas

Conceptualmente, la rentabilidad esperada (μ) a medio y largo plazo puede asimilarse con la rentabilidad exigida (ke), siempre en términos de promedio. Debe ser así porque, en caso de existir diferencias sistemáticas entre ambas, los inversores tenderían bien a abandonar la empresa (si su rendimiento es inferior al teórico) o bien a adquirir acciones de ésta (si el rendimiento es superior al ajustado al riesgo); en cualquiera de los dos casos, el proceso de reajuste de precios tendería a igualar el rendimiento esperado (ajustado al riesgo) y la rentabilidad real. En este sentido, debe interpretarse CAPM como un instrumento útil para estimar la rentabilidad mínima exigida por los accionistas de empresas cotizadas.

En el caso de empresas no cotizadas la estimación es más conflictiva, porque el riesgo (medido por la volatilidad) debe obtenerse a partir de una comparación con sociedades cotizadas similares, es decir, pertenecientes a la misma clase de riesgo. A continuación se corrigen el riesgo financiero (causado por el apalancamiento) y el efecto impositivo ( el ahorro fiscal proporcionado por la deuda).

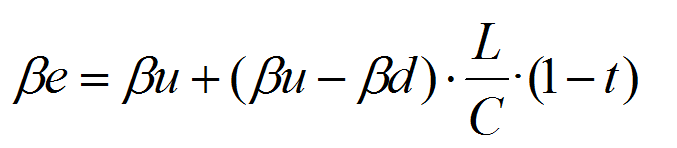

El procedimiento de trabajo se deriva de i) la volatilidad media de la empresa, calculada en función de las betas del capital y la deuda; y ii) la volatilidad de una empresa con deuda, calculada en función de la beta de una compañía equivalente sin deuda (siguiendo el esquema valorativo propuesto por Myers). Operando, se tiene que la beta de una empresa con deuda (βe) es

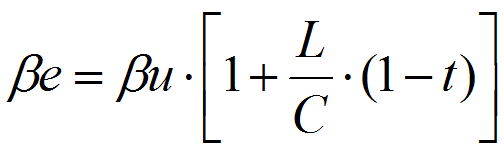

donde βu es la volatilidad de una comparable (una sociedad de la misma clase de riesgo) pero financiada solo por recursos propios; L y C son los valores de mercado de la deuda y el capital de la empresa no cotizada, respectivamente, y t es la tasa efectiva a la que aquélla tributa en el impuesto sobre beneficios. Si además asumimos la presunción simplificadora de que la beta de la deuda es aproximadamente igual a cero, se tiene:

El procedimiento a seguir para estimar la rentabilidad exigida en una empresa Z no cotizada es el siguiente:

- Identificamos una o más empresas de la misma clase de riesgo que Z; calculamos sus respectivas betas, apalancamientos (L/C) y tasas impositivas

- Calculamos una beta desapalancada teórica, segregando el riesgo financiero y el ahorro fiscal derivado de la deuda

- Calculamos una beta teórica para la empresa Z, reincorporando el apalancamiento y el ahorro fiscal implícitos en su estructura financiera

- Sirviéndonos de la SML, estimamos la rentabilidad ajustada al riesgo de Z

Caso práctico

Somos propietarios de una sociedad que actualmente se dedica a la distribución de tecnología de telecomunicaciones, y a la prestación de servicios complementarios. Actualmente (Septiembre de 2014) estamos considerando la posibilidad de crear, mediante una operación de spin-off, una operadora virtual de telefonía móvil, que actuaría como sociedad jurídicamente separada y tendría una estructura financiera formada al 75% por financiación ajena y en el 25% restante por recursos propios. Previsiblemente, esta sociedad tributaría a un tipo impositivo medio del 18%. Se estima que la deuda tendrá un coste efectivo medio del 7%.

¿Qué coste debería aplicarse a efecto de valorar nuestra participación accionarial en esta empresa?

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0