Valoración

¿De qué depende la prima de una opción?

Considere el caso de una call empleada como protección ante un posible aumento en el precio del subyacente. Usted estará dispuesto a pagar más por esa protección...

- Cuanto más grande sea la diferencia entre el precio de contado y el precio asegurado, supuesto que S>X

- Cuanto más verosímil sea el escenario en el que la opción está profundamente dentro de dinero. Esto está relacionado con

- La volatilidad del subyacente: las posibilidades de que la opción resulte estar dentro de dinero son más altas si la cotización sufre cambios continuos y abruptos

- El tiempo hasta la fecha de expiración: al margen de lo anterior, las posibilidades de que la opción esté dentro de dinero son más altas si falta más tiempo hasta la fecha de expiración (europeas) o si la opción es ejercitable en un plazo de tiempo más prolongado (americanas)

Además, dado que estamos comparando una cantidad de dinero ahora (el precio de contado) con una cantidad de dinero en el futuro (el precio de ejercicio que, en su caso, pagaremos) debemos considerar también la tasa de interés sin riesgo, con la que formularemos la correspondiente equivalencia financiera. El uso de la tasa sin riesgo se justifica porque, como veremos, las opciones se valoran en un mundo neutral al riesgo.

Valor intrínseco y valor temporal

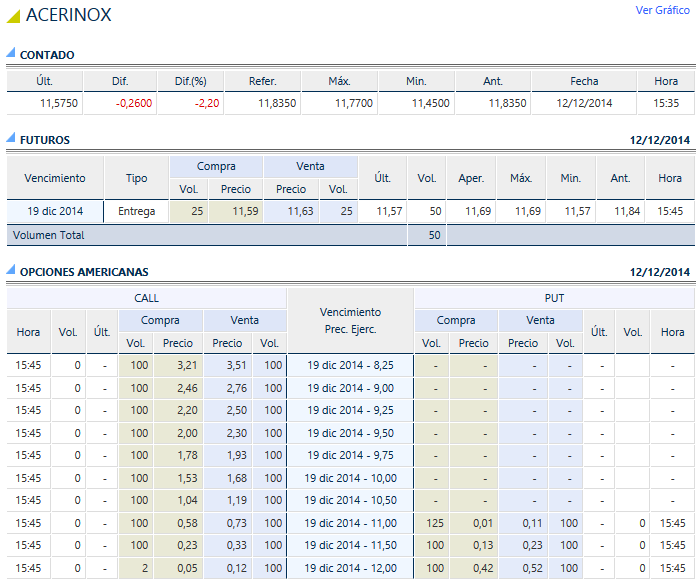

Considere la siguiente información pública relativa a los mercados de contado y derivados sobre acciones de Acerinox, el 12 de Diciembre de 2014. En el panel superior se ofrecen detalles sobre la cotización de contado de las acciones (S = 11,575€), y en el inferior información sobre los precios cotizados de call y put americanas sobre esas acciones. En la parte central de este panel figuran las fechas de vencimiento de los contratos, y a su derecha los correspondientes strikes.

(fuente: www.meff.es)

| Strike | Comprador | Vendedor | Precio medio | Valor intrínseco | Diferencia |

| 8,25 | 3,21 | 3,51 | 3,36 | 3,325 | 0,035 |

| 9 | 2,46 | 2,76 | 2,61 | 2,575 | 0,035 |

| 9,25 | 2,2 | 2,5 | 2,35 | 2,325 | 0,025 |

| 9,5 | 2 | 2,3 | 2,15 | 2,075 | 0,075 |

| 9,75 | 1,78 | 1,93 | 1,855 | 1,825 | 0,03 |

| 10 | 1,53 | 1,68 | 1,605 | 1,575 | 0,03 |

| 10,5 | 1,04 | 1,19 | 1,115 | 1,075 | 0,04 |

| 11 | 0,58 | 0,73 | 0,655 | 0,575 | 0,08 |

| 11,5 | 0,23 | 0,33 | 0,28 | 0,075 | 0,205 |

| 12 | 0,05 | 0,12 | 0,085 | 0 | 0,085 |

Únicamente como licencia didáctica, se considera como precio de la opción el promedio de los precios cotizados por compradores y vendedores. Observe que este precio es sistemáticamente superior al valor intrínseco que, siendo una call, es max (0, S-X). En concreto resulta llamativo el caso de la última opción: está claramente fuera de dinero ya que su strike (X = 12) es bastante superior al precio de contado de las acciones de Acerinox; sin embargo, hay inversores dispuestos a pagar 0,05€ por esa opción. ¿Cómo se explica esto?

Observe que las opciones expiran el 19 de Diciembre, es decir, justamente dentro de una semana; por tanto existen posibilidades (grandes o pequeñas, dependiendo de la volatilidad de las acciones) de que la opción pueda llegar a estar dentro de dinero en algún momento de la próxima semana (observe que son opciones de tipo americano, ejercitables en cualquier momento hasta el 19 de Diciembre). En otras palabras, la prima de la opción depende no solo del valor intrínseco (que es el resultado de un ejercicio inmediato) sino, también, de las expectativas en cuanto a que la opción pueda llegar a estar más profundamente dentro de dinero, lo que depende de características como la volatilidad o el plazo hasta la fecha de expiración. Estas expectativas determinan la existencia de una prima por encima del valor intrínseco, denominada valor temporal.

Algunos principios básicos en torno a la valoración de opciones

- El valor de la opción es no negativo. Incluso si la opción está fuera de dinero (y por tanto su valor intrínseco es cero), la prima usualmente será mayor que cero debido a la existencia de valor temporal; en cualquier caso, el derecho no puede tener un valor negativo.

- El valor es una función creciente del plazo hasta la fecha de expiración

- El valor de una call

- Aumenta cuando lo hace el precio de contado

- Es una función decreciente del strike

- Es una función creciente de la tasa de interés sin riesgo

- Es menor o igual al precio de contado del subyacente

- Es mayor o igual a S – X · e-rt

- El valor de una opción de tipo americano es igual o superior al de su equivalente de tipo europeo

La "paridad put-call"

- Obtener dinero en préstamo

- Con ese dinero, adquirir una acción

- Vender una call europea sobre esa acción, con fecha de expiración igual a la del vencimiento del préstamo

- Comprar una put europea sobre esa acción, con la misma fecha de expiración que la anterior

Esta operación es interesante porque el flujo neto de caja al vencimiento es necesariamente igual a cero, ocurra lo que ocurra con el subyacente:

| Posición | T = 0 | Vencimiento | |

| S < X | S > X | ||

| Préstamo | X · e-rt | -X | -X |

| Compra de acción | - S0 | S | S |

| Emisión de call europea | c | 0 | -(S – X) |

| Compra de put europea | -p | X – S | 0 |

| Flujo neto de caja al vencimiento => | 0 | 0 | |

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0