La especificación teórica de EMH

Un "juego limpio"

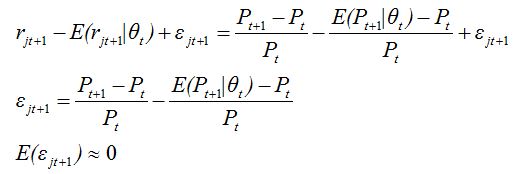

Supongamos que las expectativas de los inversores son insesgadas, y los precios se ajustan para descontar inmediatamente toda la información disponible. En tal caso la distribución estimada de los precios en un período t, condicionada a la estructura de información disponible en t-1, debería ser en promedio igual a la distribución realmente observada en t; ciertamente existirán diferencias entre el rendimiento previsto y el real, pero esas diferencias no deberían ser sistemáticas. Si comparamos ambos rendimientos, la perturbación aleatoria del modelo debería tener esperanza nula:

La noción de juego limpio sirve para formular EMH; pero, también, posee algunas implicaciones prácticas: si EMH es correcta, no podemos obtener rendimientos superiores al promedio empleando la información pública disponible. Si queremos aumentar el rendimiento de nuestra inversión, debemos asumir más riesgo.

Una cuestión de grado

La noción de eficiencia no es absoluta: un mercado puede ser razonablemente eficiente, incluso si no cumple exhaustivamente todas y cada una de las condiciones teóricas exigidas, si los precios reflejan un volumen suficientemente amplio de la información relevante para la formación de expectativas. Suele citarse en este sentido el trabajo de Roberts, quien sugirió la conveniencia de distinguir tres grados o niveles de eficiencia:

- Fuerte: toda la información relevante está descontada en los precios

- Semifuertte, o intermedia: toda la información histórica, y en general toda la información pública, está descontada en los precios; pueden existir, no obstante, elementos de información privada que eventualmente permitirían batir al mercado

- Débil: toda la información histórica está descontada en los precios

Chartistas y fundamentales

Suele plantearse EMH como el núcleo argumental de los denominados quants, o cuantitativos, quienes a su vez parecen representar un grupo anatagónico a los analistas técnicos y fundamentales (los cuales sostienen, también, posturas irreconciliables). Es cierto que EMH parece desvirtuar la pretensión de los técnicos de identificar patrones y formular pronósticos; sin embargo, es posible examinar este problema desde otra perspectiva: en puridad, el mercado no es eficiente "a pesar de " los analistas técnicos y fundamentales, ni lo es "en contra de" sus intereses o su filosofía de inversión: en realidad el mercado es eficiente "gracias" a estos grupos de inversores, que garantizan que toda la información relevante es finalmente incorporada a los precios. Los analistas técnicos descuentan la información contenida en las series históricas a medida que operan sobre la base de las reglas ya conocidas; y los analistas fundamentales inducen el descuento del resto de la información pública (rentas esperadas, explotación, solvencia, costes, proyectos, etc.) al tomar decisiones con base en los instrumentos y técnicas de análisis financiero.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0