La fórmula de Black & Scholes

Valoración en condiciones de certeza

Observe que esto equivale a afirmar que la prima no incluye un valor temporal, lo que es una consecuencia directa de la ausencia de indeterminación en el comportamiento de S.

En realidad S está sometido a riesgo y, como sabe, sigue aproximadamente un recorrido aleatorio. Esto crea una incertidumbre en cuanto a si el derivado estará o no dentro de dinero en la fecha de expiración (hasta dicha fecha, si se trata de una opción americana), en definitiva origina un valor temporal.

El modelo de Black y Scholes

Aplicando la fórmula de B&S

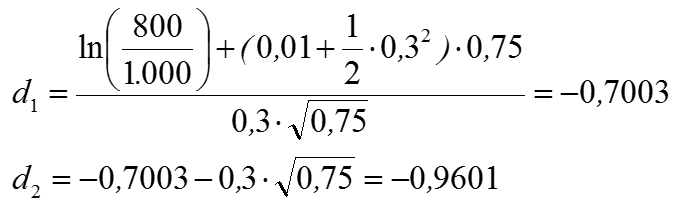

Vamos a calcular el valor teórico de una call europea con ejercicio a 1.000€ dentro de nueve meses, instrumentada sobre cierto subyacente que actualmente cotiza a 800€ y cuya volatilidad se estima en σ = 30%; únicamente a efectos de cálculo emplearemos una tasa sin riesgo del 1% anual.

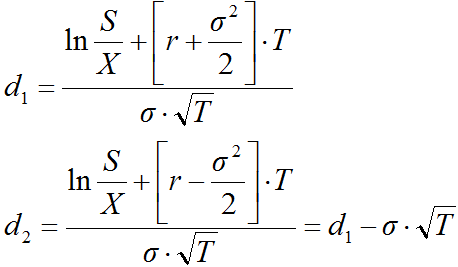

Como sabe c = S · N(d1) - X · N(d2) · e-rT. El primer paso es calcular los valores de las abscisas d1 y d2:

ya que r = ln (1+0,01) ≈ 0,01 y T = 9/12 = 0,75 años. La estimación de la prima es ahora inmediata:

c = 800 · N(-0,7003) - X · e-0,01·0,75 · N(-0,9601) = 26,24€

La volatilidad

El cálculo de la fórmula implica una variable en cierto sentido controvertida, la volatilidad del subtacente. Formalmente σ es la desviación típica del rendimiento geométrico del subyacente; por tanto su cálculo implica estimar en primer lugar la serie de rt = ln (Pt / Pt-1) y a continuación calcular la desviación estándar de la serie; si como es habitual la serie contiene rendimientos diarios, debemos anualizar la volatilidad: el criterio generalmente aceptado consiste en calcular σ = σd · √255 (siendo σd la dispersión de la serie diaria) ya que n = 255 es el número aproximado de sesiones de mercado durante un año natural.

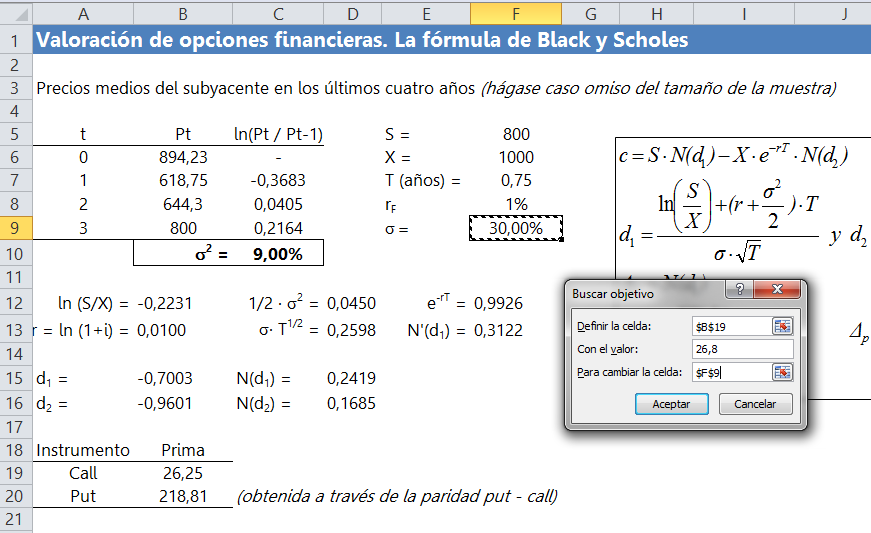

Retomando el caso anterior, suponga que los precios medios del subyacente en los últimos cuatro años han sido los siguientes:

| t | Pt |

| 0 | 894,23 |

| 1 | 618,75 |

| 2 | 644,3 |

| 3 | 800 |

Habida cuenta de su tamaño, la dispersión de la muestra se estima a través de la cuasivarianza; la raíz de este estadístico es la volatilidad requerida por la fórmula de B&S:

| t | Pt | ln(Pt / Pt-1) | (rt - r*)2 | |

| 0 | 894,23 | - | ||

| 1 | 618,75 | -0,3683 | 0,1097 | |

| 2 | 644,3 | 0,0405 | 0,0060 | |

| 3 | 800 | 0,2164 | 0,0643 | |

| Sumas | -0,1114 | 0,1800 | ||

| Media | -0,0371 | 0,0900 | Cuasivarianza | |

| 0,3000 | Dispersión |

La estimación de la volatilidad es no obstante controvertida por dos razones estrechamente relacionadas. Definida en los términos expuestos más arriba, su cálculo descansa sobre la teoría de la eficiencia, que predice que el riesgo por período es constante y que la dispersión debería agregarse en proporción a la raíz cuadrada del tiempo (σT = σ · √T); por tanto en condiciones normales el riesgo histórico debería ser un buen estimador del riesgo futuro. Ocurre sin embargo que, con frecuencia, la cotización de la opciones no se corresponda con los valores pronosticados por la fórmula de B&S: una explicación generalmente aceptada para esta divergencia es que la percepción de riesgo por parte de los inversores es diferente de la volatilidad histórica

Con frecuencia, los cálculos relativos a las primas de las opciones se realizan empleando una medida diferente de dispersión, la volatilidad implícita, que es una estimación del riesgo que los inversores están anticipando cuando cotizan precios para las opciones. La volatilidad implícita es habitualmente suministrada por el mercado, aunque podemos estimarla empleando la fórmula de B&S al revés, es decir: determinando cuál tendría que ser la volatilidad para que la prima pronosticada por la fórmula sea igual a la cotizada.

Suponga que nuestra opción call cotizase a 26,8€. Un precio mayor se corresponde con una volatilidad también más grande, de manera que la volatilidad implícita es superior a la histórica (σ' > 0,3); si la diferencia fuese suficientemente pequeña podríamos estimarla a través del factor vega (υ = δc/δσ que es la sensibilidad de la prima a cambios infinitesimales en la volatilidad), pero también resulta sencillo resolver el problema con una simulación basada en hoja de cálculo: puede comprobar que c = 26,8 ↔ σ' = 30,25%.

¿Y las opciones de venta?

En su especificación original, la fórmula de Black & Scholes no permite calcular opciones de venta; podemos adaptar el modelo en función de relaciones de equilibrio basadas en el arbitraje en el mercado, o también podemos recurrir a la paridad put-call:

p = c - S0 + X · e-rt

La prima teórica de la put, emitida en las condiciones expuestas más arriba, sería:

p = c - S0 + X · e-rt = 26,24 - 800 + 1.000 · e-0,01 · 9/12 = 218,81€

Hoja de cálculo

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0