Tipología de empresas

Hay muchos tipos de empresas

La tipología real de empresas es muy variada. Estas son algunas de las formas más comunes.

- Desde el punto de vista jurídico, en razón de la forma y la propiedad, cabe distinguir al empresario individual (donde no hay una separación concreta entre patrimonio personal y empresarial) de las sociedades mercantiles, que tienen una personalidad jurídica propia e independiente de las de sus propietarios, y por tanto pueden ser titulares de bienes, derechos y obligaciones.

En el caso concreto de las sociedades mercantiles, es interesante profundizar en la composición de la propiedad. Tendemos a asociar la sociedad con una multiplicidad de accionistas, aunque existen sociedades unipersonales (art. 12 y siguientes de la Ley de Sociedades); en otros casos el accionariado está muy concentrado, o hay accionistas de referencia que poseen participaciones significativas y controlan el negocio a pesar de no poseer todo el capital. Puede haber accionistas institucionales (planes de pensiones, fondos de inversión, etc.), inversores de capital-riesgo, participaciones públicas, etc., todo lo cual matiza el modelo de gestión y el gobierno corporativo.

Hay diferentes tipos de sociedades mercantiles. En el caso español, tenemos entre otras las sociedades de responsabilidad limitada (SRL), las sociedades anónimas (SA) y las comanditarias, que se diferencian en aspectos como el capital mínimo, las características subjetivas de los socios, y la transmisibilidad de las acciones o participaciones. Hay además algunos subtipos específicos, como las sociedades anónimas laborales (SAL) o las sociedades unipersonales. Puede obtener detalles adicionales en el Código de Comercio y la Ley de Sociedades.

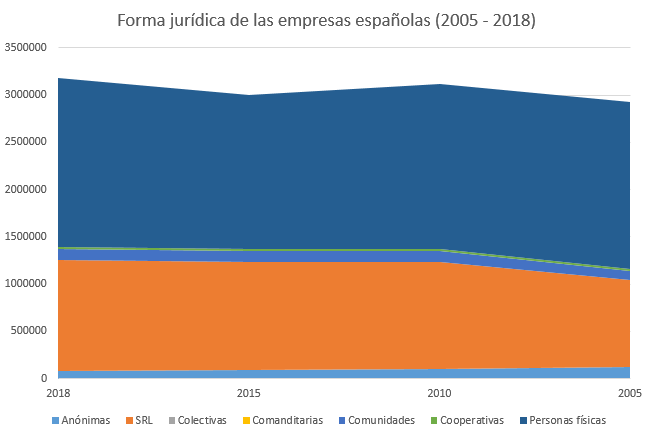

La forma jurídica más común en España es la de empresario individual (54%), seguido por las SRL (34%); las sociedades anónimas representan poco más del 3% del total y, llamativamente, el censo de SA ofrecido por el INE y el DIRCE se ha reducido en un 35% entre 2005 y 2018. Hay además una pequeña proporción de cooperativas (1%), y un grupo de sociedades colectivas y comanditarias que decrece rápidamente.

- Durante mucho tiempo existió una nítida diferenciación entre las empresas públicas (cuyo capital estaba completa, o al menos mayoritariamente) en poder de alguna Administración del Estado. Por ejemplo en España eran públicas Caja Postal y Argentaria (que fueron posteriormente absorbidas por BBV para formar BBVA), Iberia, CAMPSA, Telefónica, Endesa y muchas otras; la participación pública era en parte una herencia histórica, pero también representaba la voluntad de la sociedad de intervenir en la economía para regular precios, impedir el desarrollo de oligopolios, desarrollar productos que la iniciativa privada no estaba en condiciones de ofrecer, o garantizar el control de servicios esenciales para la comunidad. Las funciones de las empresas públicas han quedado desdibujadas por el neoliberalismo, pero es importante que comprenda que, al margen de ideologías, su existencia está prevista expresamente en la Constitución:

Art. 128

1. Toda la riqueza del país en sus distintas formas y sea cual fuere su titularidad está subordinada al interés general.

2. Se reconoce la iniciativa pública en la actividad económica. Mediante ley se podrá reservar al sector público recursos o servicios esenciales, especialmente en caso de monopolio y asimismo acordar la intervención de empresas cuando así lo exigiere el interés general.

Art. 131

1. El Estado, mediante ley, podrá planificar la actividad económica general para atender a las necesidades colectivas, equilibrar y armonizar el desarrollo regional y sectorial y estimular el crecimiento de la renta y de la riqueza y su más justa distribución.

- El tipo de actividad es un criterio de clasificación económica de importancia, porque determina muchos aspectos estructurales y operativos de la empresa. Clásicamente se han distinguido tres grandes sectores: primario (vinculado a la actividad agrícola, ganadera, pesquera), secundario (que agrupa a la industria extractiva y manufacturera) y terciario (donde se encuadran los servicios), sin embargo la clasificación real no siempre es sencilla. Hay, por otra parte, actividades de gran trascendencia que no encajan satisfactoriamente en estas categorías (multimedia, Internet, telecomunicaciones, I+D, etc.), de ahí que en la práctica se empleen clasificaciones normalizadas exhaustivas y muy granulares - en el caso español, la CNAE -.

- La dimensión es también un factor diferenciador de interés, aunque es difícil formular clasificaciones que no sean puramente arbitrarias; usualmente se emplea un criterio mixto basado en el número de empleados, la facturación, y el tamaño del patrimonio. En la parte que nos interesa lo realmente importante es que a medida que la empresa aumenta su tamaño, puede obtener ventajas en términos de economías de escala y alcance, aunque al mismo tiempo la gestión se hace más compleja y esto se traduce en estructuras organizativas sofisticadas; las pymes son en general más vulnerables, pero también poseen ventajas relacionadas con la flexibilidad y la relación directa e individualizada con los clientes.

Las sociedades mercantiles

Una porción significativa de las empresas mantiene el patrón propio del empresario individual; pero muchas otras, incluso pymes, tienen forma de sociedad mercantil.

Esto significa que i) la sociedad tiene una personalidad jurídica propia, diferente de la de sus socios (de manera que puede ser titular de bienes y derechos); ii) los propietarios asumen una responsabilidad financiera limitada a sus respectivas aportaciones; y iii) la propiedad puede estar disociada de la gestión.

Considere el caso de una sociedad cotizada en Bolsa. No es en modo alguno representativo, ya que en el caso español las cotizadas son una proporción extraordinariamente pequeña del censo empresarial, pero es un ejemplo sencillo y probablemente útil. Imaginemos que esa empresa posee 5.000 socios; 4.950 de ellos poseen el 20% del capital (son pequeños accionistas minoritarios, por ejemplo familias e inversores privados), el 80% restante del capital está en poder de 50 accionistas entre los cuales hay inversores institucionales (entidades financieras, fondos de inversión, y empresas de inversión financiera) y también directivos de la empresa.

Adoptar una forma societaria es una necesidad en una empresa de esta dimensión. Ninguna persona podría, a título individual, aportar el capital social requerido para mantener el negocio; pero incluso si así fuese, difícilmente podría comprometerse a mantener la inversión a largo plazo, mucho menos estaría dispuesto a asumir todo el riesgo financiero de la empresa. La evolución hacia una forma societaria es un cambio natural a medida que la empresa aumenta su dimensión y requiere fondos adicionales; permite distribuir el riesgo, y puede enriquecer la gestión aportando nuevos puntos de vista, o habilidades complementarias. Observe que la responsabilidad limitada no condiciona la solvencia, sino más bien todo lo contrario: una forma societaria tiende a estabilizar la propiedad (al menos, las participaciones de los accionistas de referencia), da lugar a mecanismos de control interno (Junta de Accionistas, Comité de Auditoría, etc.) y contribuye a implantar una dirección más profesional, todo lo cual está en línea con los intereses de los acreedores.

Sin embargo, las formas societarias mercantiles también traen consigo algunos problemas singulares. Los propietarios delegan la gestión en los directivos (administradores, gerentes, Consejo de Administración, etc.) y únicamente se reservan algunas decisiones especialmente trascendentales, como los cambios en la forma jurídica de la empresa y/o en sus Estatutos o la aprobación de las cuentas anuales. En la práctica la operativa diaria y la dirección ejecutiva (presupuestos, planificación corporativa, inversiones, etc.) están exclusivamente en manos de los directivos, que además son los únicos que tienen acceso a información detallada sobre la actividad y la situación de la empresa. Los accionistas realizan un control a posteriori, usualmente anual, cuando la Junta de Accionistas se reúne para aprobar las cuentas anuales, fijar retribuciones, etc., pero incluso entonces solo se les proporciona información agregada sobre el estado de la empresa. Hacerlo así tiene todo el sentido, en principio un accionista no necesita conocer el detalle de cada operación ni está en condiciones de asimilar todos los datos operativos de un ejercicio; pero plantea un problema de control, relacionado con una asimetría de información: los directivos son agentes de los propietarios, de manera que sus acciones deben ir encaminadas al mejor logro de los intereses de éstos; pero también gestionan el día a día, y esto les da oportunidades para manipular la información con la que los propietarios controlan sus acciones.

También puede haber tensiones entre los propietarios (que han aportado el capital y los recursos propios) y los acreedores (que aportan deuda); éstos se apropian de una parte de los recursos generados por la empresa, lógicamente en detrimento de los accionistas. Estas tensiones pueden aflorar cuando se ha de decidir la forma de financiar un proyecto o una línea de negocio, o en escenarios de tensión financiera.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0