Análisis transversal

El objetivo del análisis transversal es describir la situación económica y financiera de la empresa en un momento dado, eventualmente formulando además comparaciones con otras compañías similares.

Probablemente el primer paso consistirá en calcular porcentajes verticales, para tener una primera idea acerca de la estructura del patrimonio y de los gastos de la empresa.

Porcentajes verticales

Los porcentajes verticales expresan el peso relativo de cada masa patrimonial, o de cada ítem de la cuenta de resultados. Cuando decimos que el activo circulante representa el 20% del activo de una empresa, o que los gastos de explotación ascienden al 65% de su facturación, estamos empleando porcentajes verticales.

Su cálculo es trivial, aunque admiten algunas variantes; lo realmente importante es que comprenda su significado y sea capaz de darles una interpretación coherente con la lógica financiera.

Considere dos empresas (A, B) que a día de hoy presentan la siguiente situación:

| Balance | A | B | ||

| Tesorería | 8 | 10% | 40 | 38% |

| Inversiones a corto plazo | 20 | 25% | 0 | 0% |

| Créditos comerciales | 22 | 28% | 60 | 58% |

| Inventario | 30 | 38% | 4 | 4% |

| Activo corriente total | 80 | 40% | 104 | 26% |

| Inversiones a largo plazo | 24 | 20% | 80 | 27% |

| Activos fijos | 72 | 60% | 190 | 64% |

| Activos intangibles | 24 | 20% | 26 | 9% |

| Inmovilizado total | 120 | 60% | 296 | 74% |

| Total activo | 200 | 100% | 400 | 100% |

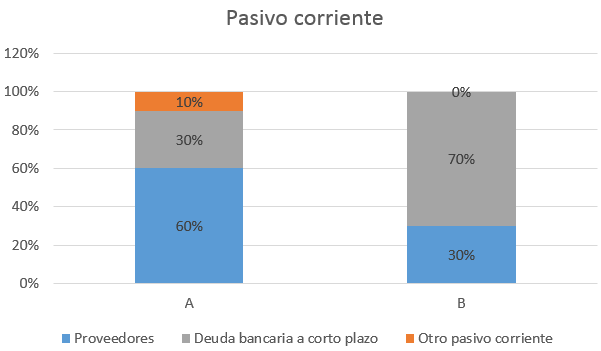

| Proveedores | 48 | 60% | 60 | 30% |

| Deuda bancaria a corto plazo | 24 | 30% | 140 | 70% |

| Otro pasivo corriente | 8 | 10% | 0 | 0% |

| Pasivo corriente total | 80 | 40% | 200 | 50% |

| Préstamos a l/p | 20 | 100% | 40 | 100% |

| Deuda a largo plazo | 20 | 10% | 40 | 10% |

| Capital social | 60 | 60% | 128 | 80% |

| Ganancias acumuladas | 40 | 40% | 32 | 20% |

| Patrimonio neto | 100 | 50% | 160 | 40% |

| Ingresos por ventas | 50 | 80 | ||

| (-) Gastos de explotación | 43 | 86% | 61 | 76% |

| Personal | 20 | 47% | 25 | 41% |

| Compras | 10 | 23% | 10 | 16% |

| Suministros | 4 | 9% | 6 | 10% |

| Amortizaciones | 9 | 21% | 22 | 36% |

| (=) BAIT | 7 | 14% | 19 | 24% |

| (-) Gastos financieros | 4,4 | 63% | 27 | 142% |

| (=) BAT | 2,6 | 5% | -8 | -10% |

| (-) Impuestos | 0,39 | -1,6 | ||

| (=) BN | 2,21 | 4% | -6,4 | -8% |

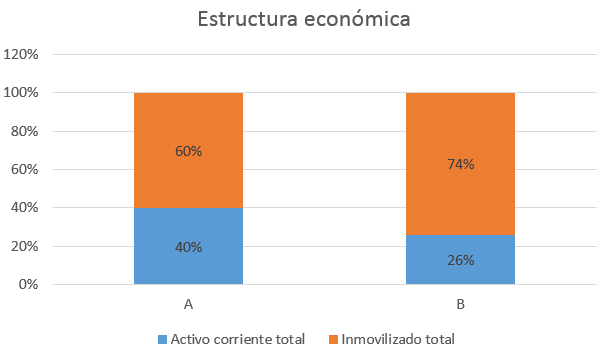

El activo corriente de A está valorado en 80€, que representan 80/200 = 40% del activo total; el 60% restante se distribuye en distintos tipos de inmovilizado. Estos son los porcentajes verticales básicos para el activo.

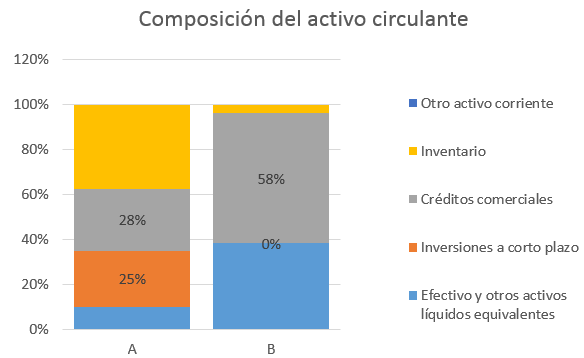

Podemos extender los cálculos a las masas de menor nivel, por ejemplo la tesorería representa 8/200 = 4% del activo total y 8/80 = 10% del activo corriente.

Poniendo los resultados en contexto: una comparación con una empresa similar

Tomados aisladamente, los porcentajes son meramente descriptivos y carecen de interpretación directa. Una forma de contextualizar estos valores es compararlos con promedios sectoriales, o con rivales del mismo sector, por ejemplo la empresa B.

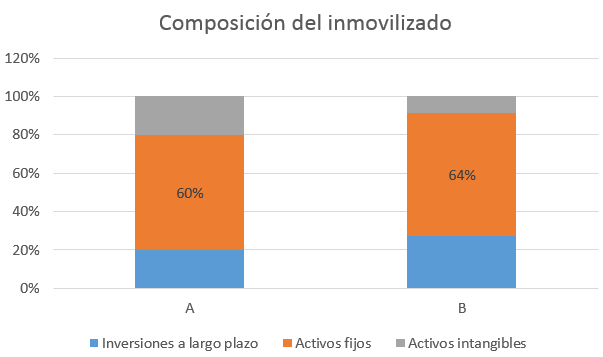

Esta otra compañía tiene una proporción mayor de su activo inmovilizado en activos no corrientes, y la composición cualtitativa circulante es claramente dispar: los inventarios son marginales, no hay inversiones financieras significativas, y el grueso del activo no corriente está compuesto por cuentas a cobrar y tesorería. Llegados a este punto, el objetivo sería clarificar estas diferencias. Asumiendo que A y B son estrictamente comparables, la disparidad en las cuentas a cobrar podría deberse a diferencias en la política de crédito - quizá B concede crédito a una proporción superior de clientes, o lo hace a un plazo más amplio -, y sería preciso verificar en qué medida esto representa una ventaja o una limitación para A; la aparente acumulación de inventarios en A podría sugerir dificultades para lograr ventas, lo que también explicaría que la tesorería y los activos líquidos sean relativamente pequeños.

Aunque pueda parecerle inútil, este ejercicio de especulación es imprescindible porque la información disponible sobre la empresa es parcial e imperfecta, y en determinados casos puede estar incluso sesgada o manipulada. Formulamos hipótesis para tratar de explicar los resultados que observamos, y darles una interpretación en términos de expectativas y riesgo; al mismo tiempo construimos un cuadro general que nos ayudará a comprender la situación de la empresa e identificar valores anómalos.

Un valor anómalo no es necesariamente un signo de alarma, sino una evidencia que debemos interpretar. Hemos aventurado que A puede tener dificultades para lograr ventas. Pero después de todo, quizá B tiene menos inventarios porque está en proceso de liquidación, lo que también explicaría su anormal cuantía de tesorería. Quizá A y B no son estrictamente comparables - A puede ser un hipermercado, y B una pequeña tienda de artesanía que trabaja sobre pedido -; quizá B concede crédito con más laxitud, lo que podría ponerla en dificultades si la morosidad repunta. Lo realmente importante es que la discrepancia en la composición del circulante nos ha dado proporcionado una pista para enriquecer y contextualizar nuestro análisis.

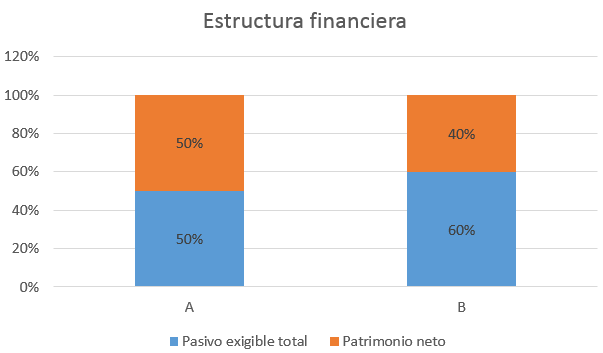

En términos amplios las estructuras financieras son similares, aunque A está ligeramente más endeudada y hace un uso más intenso de la financiación comercial (por el contrario B emplea más deuda bancaria). Esto puede tener incidencia en la solvencia - porque más deuda implica en principio mayor riesgo de impago - y en la rentabilidad. Vaya tomando nota de estas particularidades, para poder interpretarlas conjuntamente más adelante.

La cuenta de resultados

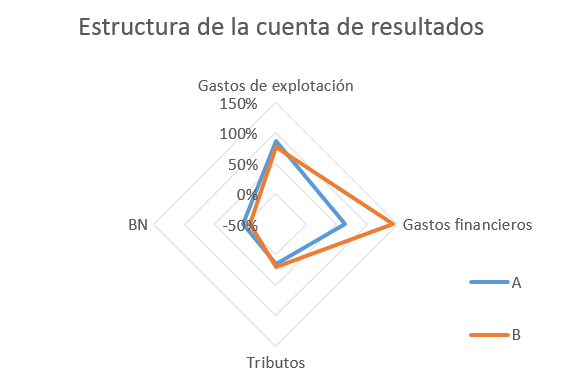

Los porcentajes verticales se emplean también para explorar la composición del resultado. En el caso de A los gastos de explotación, que suman 43€, representan el 86% de los ingresos por ventas (esta ratio se denomina también coeficiente de explotación); las nóminas y seguros sociales suponen el 47% del gasto total, y las compras el 23%. El BAIT (7€) es el 14% de los ingresos (esta ratio es el margen).

B tiene una explotación más saneada, en el sentido de que su coeficiente de explotación es diez puntos inferior (76%); sin embargo su beneficio neto es negativo. ¿Cómo es posible?

Un vistazo rápido a los porcentajes verticales de B muestra que los gastos financieros suman el 127% del BAIT. Esta ratio (GF/BAIT) es la cobertura de gastos financieros e indica qué proporción del beneficio económico destina la empresa al pago de intereses (observe que esto nada tiene que ver con la solvencia, ya que no se incluye la amortización de la deuda). En este caso GF = 1,27 · BAIT, una evidente anomalía cuya causa debe buscarse en i) el coste de la deuda, y/o ii) la cuantía de dicha deuda. El exigible de B representa 50%+10% = 60% de la financiación, es una proporción razonable pero incluye una cuantía importante de deuda bancaria corriente, que usualmente es muy costosa.

Como puede comprobar, un ingrediente esencial del análisis financiero es la capacidad para interpretar conjuntamente varias evidencias. No basta con afirmar que el coste de la deuda es muy alto: lo realmente importante es relacionar esta situación con el nivel y el tipo de endeudamiento y ser capaz de proponer soluciones.

El gráfico inferior pone de manifiesto la disparidad de A y B en cuanto al coste de la financiación ajena, cuya magnitud desplaza a un segundo plano las diferencias en eficiencia y tributación.

Ratios

Las ratios financieras canalizan evidencias útiles para explorar la estructura patrimonial y económica de la empresa; además, dado que son adimensionales, pueden ser empleadas de manera comparativa, siempre con la debida prudencia.

En este caso las ratios ponen de manifiesto que B está más apalancada que A (λB = 1,5 > 1 = λA), especialmente a corto plazo; también que la configuración de sus circulantes es diferente: aunque la tesorería y la prueba ácida tienen niveles satisfactorios, la ratio corriente es bastante más baja que la observada en A lo que sugiere (como ya habíamos advertido en su momento) que los inventarios e inversiones financieras temporales son pequeños. B obtiene una buena rentabiidad económica, fundamentalmente gracias a la contribución del margen (la rotación es algo inferior a observada en A), no obstante la rentabilidad financiera resulta ser negativa debido al peso de los gastos financieros; naturalmente esto debe ser puesto en relación con el nivel de apalancamiento hallado más arriba.

Por tanto A es una empresa menos rentable y con peores niveles de liquidez; su ratio corriente es más elevada, pero solo porque posee más realizables: quizá emplea una política comercial diferente, o sus productos y/o clientes no son exactamente comparables a los de B (de manera que se ve obligada a mantener más inventarios) o quizá es una deficiencia de gestión que deba ser estudiada. También dispone de ciertas inversiones financieras temporales, cuya naturaleza y finalidad desconocemos. A obtiene una rentabilidad financiera mayor que B, pero al mismo tiempo rA = 0,035 > 0,0221 = rF.

| A | B | |

| Garantía | 2 | 1,67 |

| Endeudamiento | 1 | 1,5 |

| A largo plazo | 0,2 | 0,25 |

| A corto plazo | 0,8 | 1,25 |

| Corriente | 1 | 0,52 |

| Ácida | 0,375 | 0,5 |

| Tesorería | 0,1 | 0,2 |

| rA | 3,50% | 4,75% |

| Margen | 14,00% | 23,75% |

| Rotación | 25,00% | 20,00% |

| rF | 2,21% | -4,00% |

Observe que las ratios nos proporcionan evidencias adicionales para descartar algunas de las hipótesis formuladas más arriba. No hay razones para pensar que B tenga dificultades, sino más bien que es A la que parece padecer ciertas anomalías en el ciclo de operaciones, y que se traducen en un cierto déficit de rentabilidad y en indicadores de solvencia corriente comparativamente bajos. Por supuesto las ratios no nos dan la explicación, pero sí las pistas que debemos seguir: si las discrepancias no se explican por las características de los productos o clientes, debemos obtener más detalles sobre la política de gestión a corto plazo recurriendo a fuentes públicas, registros, prensa, etc.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0