El enfoque de la renta económica

Hipótesis y planteamiento

Desde el punto de vista de la tesis RE, el valor de la empresa depende de i) sus rentas económicas, y ii) el nivel de riesgo, materializado en la tasa de descuento y que, dado que estamos valorando rentas económicas, será el coste medio ponderado de capital:

Supongamos el caso de una empresa en situación estacionaria (el beneficio se reparte íntegramente en forma de dividendos), cuyo BAIT es estable y se define como una variable aleatoria acerca de la cual los inversores poseen expectativas homogéneas; supongamos además que esta empresa opera en un mercado perfecto, sin tributos ni costes de transacción, en el que no existen limitaciones para operar; finalmente, supongamos que los inversores son agentes optimizadores perfectamente racionales y que son capaces de agrupar a las empresas en clases de riesgo homogéneas.

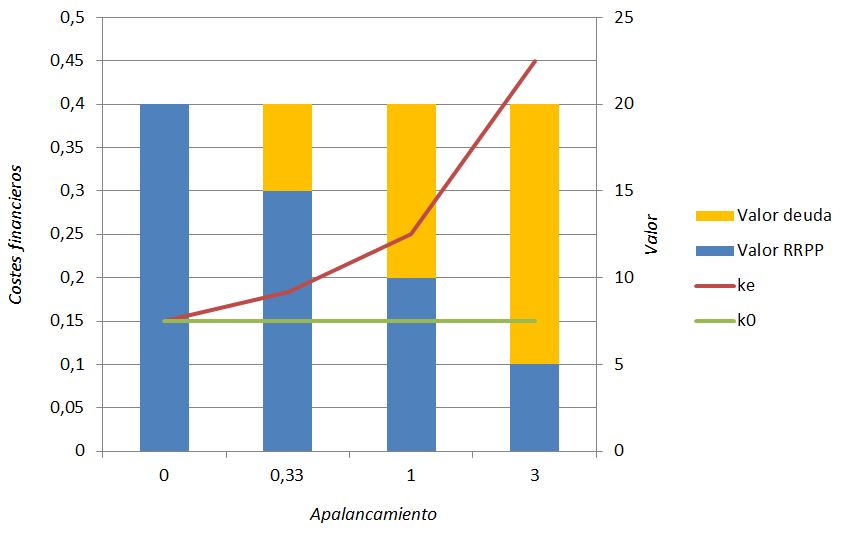

¿Qué ocurre si la empresa aumenta su endeudamiento? Como kL < ke, el coste medio ponderado de capital tendría a reducirse; no obstante un aumento del apalancamiento eleva también el riesgo financiero, de manera que los accionistas exigirán un rendimiento esperado superior. Modigliani y Miller (M&M) (1958) demostraron que, en las condiciones descritas, estos dos efectos deberían compensarse exactamente, de manera que k0 y el valor de la empresa serían constantes.

El argumento de M&M se basa en la posibilidad de realizar arbitraje: sea cual sea la decisión de la empresa en cuanto a la mezcla financiera, el inversor siempre puede formar una cartera que refleje exactamente sus preferencias en cuanto al apalancamiento; por tanto, no pagarán más (ni menos) por una empresa más (o menos) endeudada. El valor de la empresa debería ser el mismo, sea cual sea el nivel de endeudamiento. Esta es la Proposición I de irrelevancia del endeudamiento.

La Proposición II desarrolla el comportamiento de la rentabilidad exigida, que debería ser creciente con el endeudamiento:

es decir, la rentabilidad exigida en una empresa con deuda es igual a la rentabilidad exigida en una empresa sin deuda (en la que, observe, que k0 = ke) más una prima proporcional al apalancamiento. Dentro de una determinada clase de riesgo, la rentabilidad esperada por los accionistas es una función lineal del endeudamiento de la empresa.

Como corolario a todo ello, la Proposición III declara que el rendimiento mínimo requerido para cualquier inversión es la tasa k0 que el mercado aplica para valorar los flujos de rentas, dentro de la clase de riesgo a la que pertenece la empresa.

Caso de trabajo

Retomemos el caso mostrado anteriormente e introduzcamos las modificaciones propuestas por M&M: en particular, asumamos que ke no puede ser constante, para cualquier nivel de endeudamiento.

Por ejemplo, para un apalancamiento del 33%, la rentabilidad exigida sería ke = k0 + (k0 - kL) · L/C = 0,15 + (0,15 - 0,05) · 5/15 = 0,1830. Observe que ke ya no es constante, sino variable en función de λ. Si recalculamos ahora el valor de los recursos propios (V = BN / ke) hallamos que el valor financiero decrece con el nivel de apalancamiento, pero a diferencia de lo que ocurriía en el contexto de RN, el valor total (recursos propios más deuda) es siempre igual a 20: la empresa no puede aumentar su valor modificando la mezcla financiera porque las variables determinantes (las rentas generadas por el negocio, BAIT) y el coste medio de la financiación (k0) son fijos y dependen solo de la clase de riesgo.

| A | B | C | D | ||

| Activo | 20 | 20 | 20 | 20 | |

| Capital (C) | 20 | 15 | 10 | 5 | |

| Deuda (L) | 0 | 5 | 10 | 15 | |

| Apalancamiento | 0 | 0,33 | 1 | 3 | λ = L / C |

| BAIT | 3 | 3 | 3 | 3 | rA = BAIT/A = 3 / 20 = 0,15 |

| GF | 0 | 0,25 | 0,5 | 0,75 | |

| BN (sin impuestos) | 3 | 2,75 | 2,5 | 2,25 | |

| A | B | C | D | ||

| ke | 15% | 18,30% | 25% | 45% | ke = 0,15 + (0,15 - 0,05) · l |

| kL | 5% | 5% | 5% | 5% | kL = GF / L |

| k0 | 15% | 15% | 15% | 15% | |

| A | B | C | D | ||

| Valor empresa | 20 | 20 | 20 | 20 | V = BAIT / k0 |

| (-) Valor deuda | 0 | 5 | 10 | 15 | |

| (=) Valor capital | 20 | 15 | 10 | 5 |

Observe que el endeudamiento tiende en principio a reducir el coste financiero de la empresa, pero que esas ventajas se anulan debido al incremento de la rentabiidad exigida por el accionista. El valor de la empresa es siempre el mismo, y depende sólo de i) la clase de riesgo (materializada en la tasa de descuento, k0) y ii) la renta económica generada por el negocio (BAIT).

Los límites de la Tesis RE

El planteamiento original de M&M, si bien es más realista que la tesis RN, no explica satisfactoriamente algunas evidencias empíricas:

- Al margen de su incidencia en el valor, los inversores suelen reaccionar negativamente a las noticias sobre aumentos de la deuda, aparentemente porque infieren que la empresa afronta dificultades para generar recursos internos y/o pretende crecer a un ritmo excesivamente rápido

- Cada sector, incluso cada grupo de actividad, suelen tener una estructura financiera característica

- Los tributos existen, y pueden ser un factor relevante en la decisión. En particular, los gastos financieros ocasionados por la deuda son deducibles en la base imponible del impuesto sobre beneficios, de manera que la deuda ocasiona un ahorro fiscal.

- El coste de la deuda no puede ser constante, especialmente a medida que λ se hace mayor

- Al mismo tiempo, la evidencia empírica sugiere que ke podría no crecer linealmente, de manera indefinida. Para niveles elevados de deuda el aumento sería moderado, debido a que una parte del riesgo financiero se traslada a los acreedores

- Ciertas empresas hacen un uso moderado o pequeño de la palanca financiera, haciendo caso omiso de las ventajas que, teóricamente, podrían obtener de ella.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0