Criterios con descuento financiero (II): la TIR

La TIR como rendimiento independiente del coste de capital

Schneider definió la tasa interna de rendimiento como "el tipo de interés según el cual el valor financiero actual de todos los pagos y cobros relativo a cualquier momento es igual a cero; o lo que significa lo mismo: según el cual las dos series de pagos y cobros son financieramente equivalentes". Por tanto, es la tasa r que verifica la siguiente igualdad:

El sentido matemático de la TIR es evidente: se trata de la tasa de descuento que permite calcular el coste o rentabilidad efectivos de una operación financiera, haciendo equivalentes la prestación y la contraprestación.

El uso e interpretación de la TIR son relativamente sencillos: un proyecto es viable en la medida en que su rendimiento interno supera un cierto umbral, que es al menos igual al coste de capital: observe que la TIR es una rentabilidad bruta, es decir, antes de considerar los costes financieros, por tanto el corte debe situarse en k0 para asegurar que todos los proyectos cubren al menos el coste de la financiación. La TIR no depende del cálculo previo del coste de capital, de ahí su apellido independiente y su atractivo para muchos gestores - no obstante, como veremos, esta pretendida independencia no siempre se verifica -.

Estimando la TIR

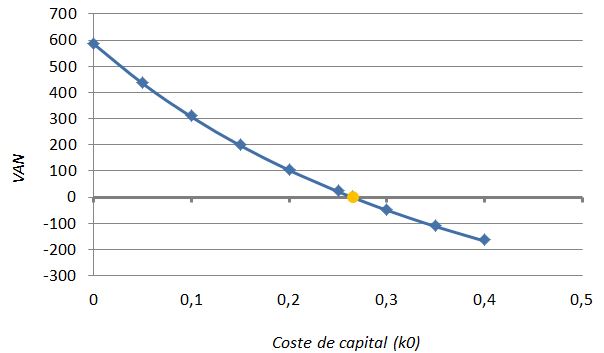

Anteriormente hemos examinado un proyecto con los siguientes flujos de caja: Qt = {-900; 360; 450; 675}. Comprobamos que el VAN era una función decreciente del coste de capital (por ejemplo para k0 = 0,05 resultaba VAN = 434,1€) que atravesaba el eje de abscisas y se hacía negativa a partir de cierto coste de capital.

Estos resultados tienen una interpretación evidente desde el punto de vista del criterio TIR: un proyecto con VAN negativo no cubre siquiera el coste de la financiación, por tanto el coste de capital es superior a su rentabilidad (VAN < 0 ↔ r < k0); por el contrario, un proyecto con VAN positivo cubre el coste financiero y además proporciona un excedente neto: su TIR será superior al coste de capital (VAN > 0 ↔ r > k0). Como la función del VAN es continua, el teorema de Bolzano garantiza que existe algún coste de capital para el que VAN = 0: en este caso el proyecto cubre exactamente el coste de capital, es decir, su rentabilidad es igual a k0.

Como indicamos en su momento, la función del VAN se anula para k0 = 0,2645; formalmente esto significa que los valores actuales de las corrientes de cobros y pagos son idénticos. Por tanto la TIR de este proyecto es r = 0,2645.

La hipótesis de reinversión en la TIR

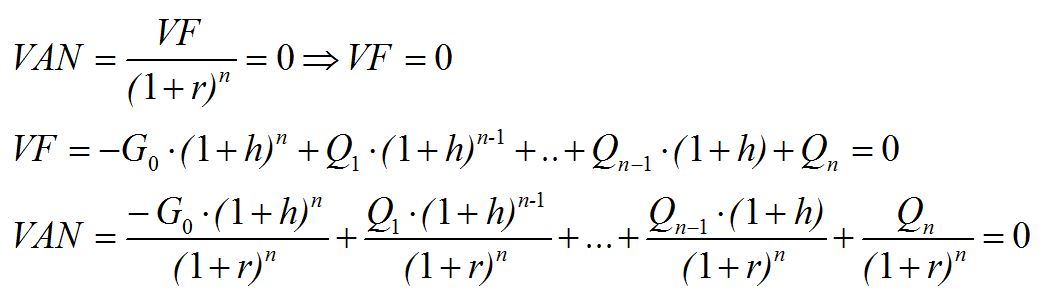

De manera similar a como ocurre con el criterio VAN, la hipótesis de que los excedentes de caja son inmediatamente reinvertidos a una tasa predeterminada está también presente en la especificación analítica de la TIR. Como la TIR es la tasa r que hace iguales los valores actuales de las corrientes de cobros y pagos, el VAN es también igual a cero, lo que a su vez exige que el valor final de la tesorería sea nulo:

Esta última expresión coincide con la que empleamos para calcular la TIR solo si h = r, es decir, solo si aceptamos que los excedentes se reinvierten sistemáticamente a la propia TIR. Observe que esta condición es mucho más restrictiva y discutible que la implícita en el criterio VAN. En realidad, adoptando un punto de vista puramente formal, los excedentes son autofinanciación de manera que parece razonable valorarlos al coste de capital. En cualquier caso, cada proyecto tiene tiene su propia TIR y resulta aventurado suponer que puedan existir otras inversiones exactamente iguales a las que aplicar esa tesorería sobrante. Igualmente restrictivo es suponer que la empresa distribuye esos excedentes separadamente, en lugar de realizar una asignación conjunta a través de su presupuesto de capital.

Criterios para la aplicación de la TIR

El uso de la TIR está muy generalizado en el ámbito empresarial, incluso más que el uso del VAN. La TIR es una tasa de rentabilidad, lo que resulta atractivo y comprensible, puede ser fácilmente comparada con el coste de la financiación y también parece simplificar sustancialmente la clasificación de los proyectos: claramente 10% > 6%, de forma que si TIR(A) = 0,10 y TIR(B) = 0,06 parece razonable concluir que B es más conveniente que A.

Sin embargo la TIR no está exenta de limitaciones, y algunas de ellas son tan graves que la recomendación general es priorizar el criterio VAN. De manera general, la TIR es aplicable solo para establecer la efectuabilidad de proyectos individuales, cuando no existen factores imponderables y/o cualitativos, y solo el primer flujo neto es negativo (todos los demás son positivos o cero). Puede dar lugar a decisiones erróneas cuando se trata de:

- Clasificar o jerarquizar proyectos, salvo cuando las inversiones verifican condiciones extraordinariamente restrictivas (igual duración, igual desembolso inicial, etc.)

- Distribuir un presupuesto limitado entre dos o más alternativas

- Evaluar y/o comparar proyectos con dos o más flujos de caja negativos porque, dependiendo de la cuantía de los flujos netos, podrían tener carácter mixto.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0