Una simulación de MonteCarlo

Poniendo en contexto los resultados

Al margen de todo lo expuesto, la valoración está condicionada por la indeterminación que afecta a la rentabilidad mínima exigida, que como sabe es un coste implícito. El informe aportado por el accionista de CALDIS la estima empleando la SML con μM = 7% pero las estimaciones para el rendimiento de la cartera de mercado aportadas por los analistas externos son dispares (oscilan entre entre el 2% y el 12%).

Una forma de profundizar en estos resultados (y graduar su estabilidad) es construir una muestra artificial mediante simulación de MonteCarlo. En este caso se generan 2.000 observaciones artificiales, asumiendo una distribución uniforme para el rendimiento de la cartera de mercado entre 0,0474 y 0,12. El extremo inferior del intervalo se ha elegido para garantizar que todas las rentabilidades simuladas son superiores a 0,0771 (como sabe la teoría financiera predice que ke > kL para niveles moderados de endeudamiento).

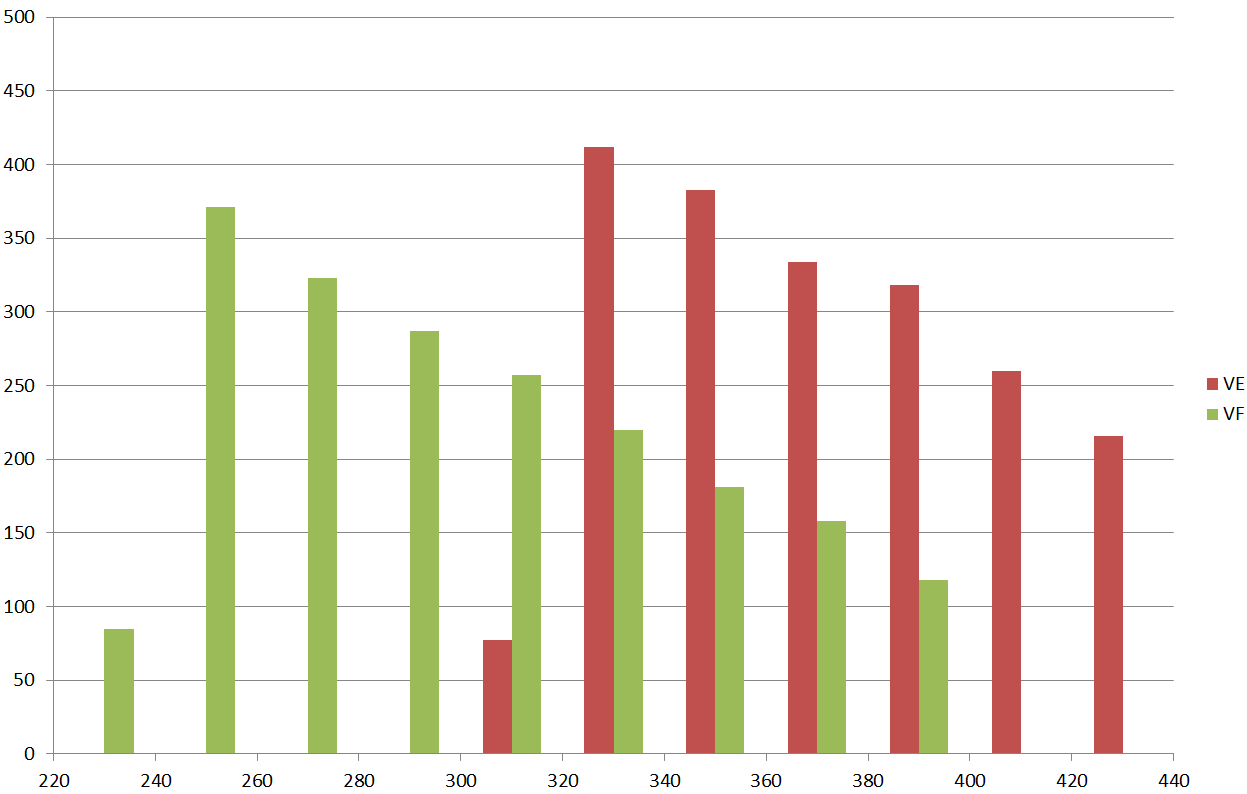

A continuación se muestran los histogramas de frecuencias para los valores económico y financiero basados en flujos de caja (estimados a partir de la serie alisada, como se ha expuesto más arriba). En lo que respecta al VE basado en tesorería, la media muestral es VE* = 370,604 y los resultados más frecuentes se sitúan entre 320 y 360 (estas observaciones representan el 56% del total); como era de esperar, la distribución del valor financiero aparece ligeramente desplazada hacia la izquierda (la diferencia entre ambas es el valor de la deuda), con un promedio VF* = 301,69 y observaciones concentradas entre 240 y 280 (49,05% del total).

La simulación nos permite poner en contexto nuestros resultados. Nuestra estimación del valor económico (VE = 383,39) está por encima de la media de la muestra artificial pero dentro de un intervalo con una frecuencia empírica intermedia; el valor del capital (VF = 315,92) está también situado en la zona central de la distribución empírica.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0