El contenido de la función financiera

Tres definiciones usuales de la función financiera

Las nociones de finanzas y teoría financiera son bastante amplias, en el sentido de que sus límites no están tan bien definidos como parecen estarlo los perímetros de la teoría de la producción (por ejemplo, "todo aquello que tiene que ver con la actividad productiva de la empresa") o la teoría de la organización ("todo aquello que tiene que ver con la estructura, la departamentalización, la distribución de tareas y la coordinación"). Las Finanzas comprenderían todo aquello que tiene que ver con... ¿qué?

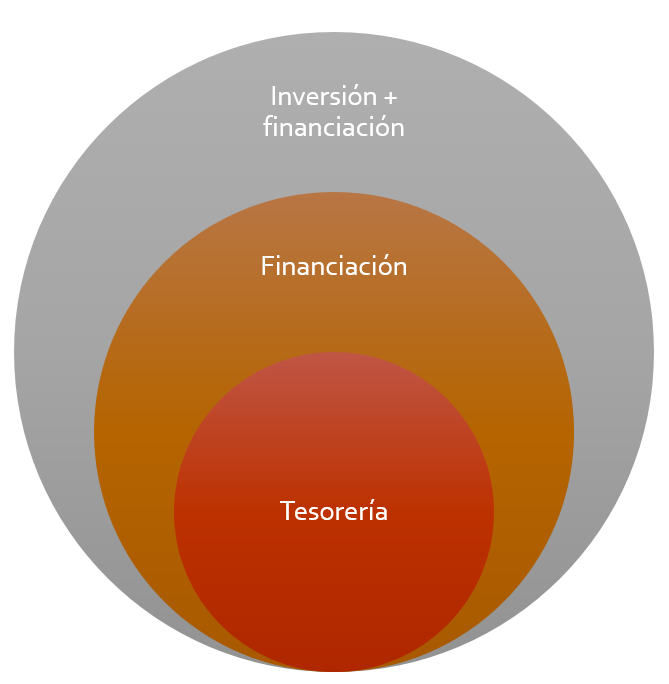

Una forma de abordar esta cuestión es recurrir a la propuesta de Solomon (1963), que conserva las virtudes propias de la simplicidad. La interpretación más sencilla, que relaciona finanzas con cobros y pagos, podría ser aceptablemente representativa de la realidad de un artesano, quizá también de un pequeño comerciante, pero quedó sobrepasada cuando la industrialización trajo consigo la acumulación de capital y las sociedades mercantiles. Durante algún tiempo las finanzas se centraron en los problemas de financiación (crecimiento, estructura de capital, dividendos, etc.) pero pronto se hizo evidente que inversión y financiación eran interdependientes, y debían recibir un tratamiento conjunto: ningún inversor racional invertiría al 5% unos fondos con un coste del 10% pero, ¿y si fuese capaz de incrementar esa rentabilidad hasta el 12%, o de reducir el coste de capital hasta el 4%?

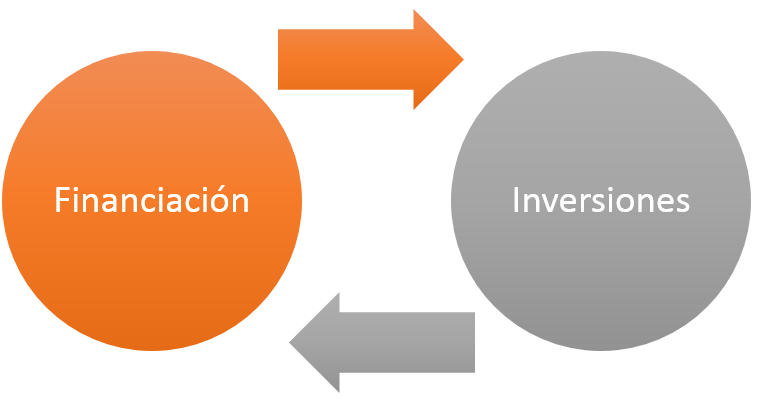

Las interacciones entre inversión y financiación están también presentes en el planteamiento del Prof. Andrés Suárez, que concibe la actividad financiera de la empresa (si lo prefiere su función financiera) como un ciclo continuo de transformación de ahorro en inversión: la empresa obtiene financiación y la aplica a inversiones, las cuales generan un rendimiento con el que se retribuye a prestamistas y propietarios, y eventualmente también se genera autofinanciación (haga clic en este enlace para acceder a una sintesis gráfica del ciclo financiero).

Solomon (1963) aclara que «la cuestión esencial de la política financiera es el buen empleo de los fondos y el método esencial es la comparación racional de las ventajas de empleos potenciales con los costes de diversas fuentes alternativas o posibles, en orden a cumplir los objetivos financieros generales que la empresa se ha asignado»: la función empresarial se relaciona con la capacidad para capturar recursos financieros y asignarlos racionalmente a aplicaciones productivas, logrando un margen entre el coste de aquéllos y la rentabilidad de éstas.

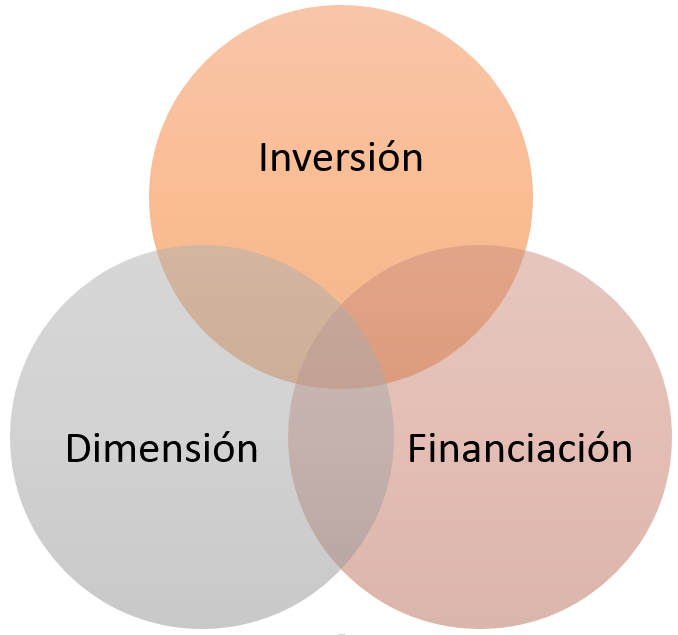

La ejecución de este ciclo requiere una multitud de decisiones, que el propio Solomon (1963) encuadra en en tres áreas:

- ¿Cuánto invertir? O, si se prefiere, identificar la dimensión adecuada para la empresa

- ¿En qué invertir? Detallar qué activos, recursos e inversiones se precisan para realizar la actividad

- ¿Cómo financiar u obtener recursos para esta inversión? Establecer qué fuentes se van a emplear para financiar las inversiones, y la cuantía de fondos que se debe obtener de cada una de ellas

Observe que estas áreas no son compartimentos estancos; de hecho hay zonas de solapamiento, en el sentido de que una decisión puede tener implicaciones simultáneamente para la financiación y para la inversión. Por ejemplo los pagos de dividendos alteran los recursos propios y también la capacidad de crecimiento en el futuro, por tanto afectan a la dimensión; con frecuencia, si decidimos efectuar una inversión tendremos que clarificar también cómo vamos a obtener los recursos para financiarla. Las decisiones financieras son complejas (ahí reside buena parte de su atractivo).

Por tanto la función financiera se ocupa de la problemática relativa a la dimensión, la inversión y el crecimiento, y lo hace empleando un instrumental compuesto por, entre otros, modelos, herramientas de análisis, técnicas de decisión y principios de racionalidad. Es una realidad suficientemente compleja como para que no pueda ser definida en un par de palabras.

En este sentido, resulta interesante la propuesta de Moag, Carleton y Lerner, que permite encuadrar coherentemente elementos tan dispares como los objetivos, los modelos y los criterios.

Una visión sistémica: el modelo de Moag, Carleton y Lerner

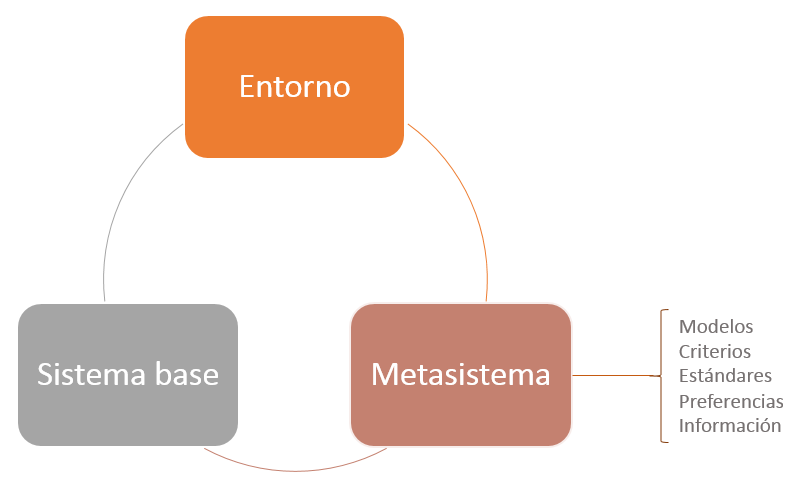

El planteamiento de Moag, Carleton y Lerner (MLC) es una sofisticada y elegante síntesis del contenido de la función financiera, que se encuadra en el esfuerzo (característico de los años sesenta) por describir la empresa empleando la teoría de sistemas.

MCL definen a la empresa como un sistema formado por dos elementos: el sistema base, que podríamos identificar con la realidad física, y el metasistema, que representa la realidad cognoscitiva o intelectual (aunque pueda parecer una idea bastante filosófica, tiene pleno sentido; de inmediato volvemos sobre ello). El sistema empresa es abierto, en el sentido de que mantiene relaciones de intercambio con su entorno, pero el modelo global es cerrado porque el propio entorno forma parte de él; es, por tanto, un modelo cerrado de un sistema abierto.

- El sistema base es el subsistema real, en el que tienen lugar las transformaciones físicas

- Su funcionamiento está regulado y controlado por las normas del metasistema: criterios de lógica financiera, relaciones de equilibrio, objetivos, etc.

- Metasistema

- Integrado por modelos, preferencias e información

- Se encarga de diseñar el sistema base, y de controlar dinámicamente su rendimiento (sistema retroalimentado)

- A tal efecto, produce las normas que regulan el sistema base, incluyendo los estándares y los objetivos de rendimiento

- Tiene aptitudes de aprendizaje: mantiene una búsqueda constante de nueva información, y actualiza regularmente las normas de control

- El entorno está presente en el modelo; es su inclusión lo que permite que el modelo MCL sea cerrado

- Entorno exógeno: incluye las variables no controlables por parte de la empresa

- Entorno endógeno: agrupa a las variables susceptibles de ser controladaspor la organización

MCL afirman que la actividad de la empresa origina un conjunto de transformaciones físicas, informacionales y de valor. De esta elegante manera establecen un nexo lógico entre la racionalidad productiva (transformaciones físicas), los principios financieros (inspirados en el objetivo de crear valor), y el uso de información para la decisión (que da lugar a una conversión cíclica de datos en información, y de información en conocimiento).

Lo verdaderamente interesante del modelo es su caracterización del contenido de la función financiera, la cual según MCL se ocupa de:

- Diseño del metasistema

- Fijación de los objetivos del sistema base

- Establecimiento de normas, criterios y estándares

- Diseño de modelos

- Diseño de sistemas de información

- Control del rendimiento del sistema base

Por tanto, la función financiera debe definir el objetivo financiero y los criterios que se deben emplear para adoptar las decisiones, incluyendo las macroelecciones de fuentes de financiación e inversiones y el conjunto de decisiones de menor nivel que se derivan de aquéllas: elección de nuestra entidad financiera, decidir si pagamos una compra al contado o solicitamos crédito, asignar un precio a un determinado artículo, decidir cuándo vamos a reponer un inventario, etc. Como quiera que estas decisiones son complejas, se precisan modelos que interioricen los criterios de decisión antedichos y nos ayuden a elegir las alternativas más adecuadas en cada caso, considerando su efecto previsible sobre el objetivo financiero; los modelos operan sobre datos, de manera que la función financiera debe dotarse de procedimientos capaces de suministrar los datos necesarios para describir la situación actual y evaluar las diferentes alternativas, incluso empleando métodos de simulación: estos son los sistemas de información, entre los que se halla nuestra tradicional contabilidad.

Como irá descubriendo, el trabajo de cualquier responsable financiero se encuadra en mayor o menor medida dentro de estos límites: describimos problemas, diseñamos modelos de decisión, evaluamos alternativas, gestionamos sistemas de información, controlamos los resultados y guardamos nuestro aprendizaje en lo que denominamos teoría financiera. Esta lógica es válida para el gerente de una gran empresa, para un oscuro contable, para un mediático broker bursátil, y también para nuestra economía personal.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0