Análisis de escenarios y simulación

Un proyecto de inversión sencillo

Considere un proyecto de inversión que requiere un desembolso inicial de 10.000€, que nos permitirá producir cierto producto cuyo precio medio de venta es de 500€; esperamos vender 150 unidades el primer año, y 170 el segundo. Las compras representarán en torno al 30% de la facturación, y los gastos generales aproximadamente el 40% de ésta. Además, tenemos que desembolsar ahora unos 5.000€ para formar el inventario inicial. Queremos explorar la viabilidad de este proyecto, para un coste de capital del 7%.

Análisis en certeza

El tratamiento de la inversión no plantea especiales problemas, si asumimos que las estimaciones se realizan en régimen de certeza. Puede comprobar que obtendríamos un VAN = 4.747,40€ > 0, por tanto la inversión sería efectuable.

| Período | 0 | 1 | 2 |

| Unidades | 0,00 | 150,00 | 170,00 |

| Cobros | 0,00 | 76.500,00 | 88.434,00 |

| Inversión inicial | 10.000,00 | ||

| Compras | 10.000,00 | 22.950,00 | 26.530,20 |

| Gastos generales | 5.000,00 | 38.250,00 | 44.217,00 |

| Pagos | 25.000,00 | 61.200,00 | 70.747,20 |

| Flujo neto |

-25.000,00 | 15.300,00 | 17.686,80 |

Sin embargo nuestros cálculos poseen necesariamente un cierto grado de indeterminación. El coste de capital depende de la estructura financiera de la empresa, pero también de la tasa sin riesgo y del interés de mercado, y de las múltiples variables que configuran la exposición al riesgo de la empresa. El precio medio es un pronóstico, que probablemente tendremos que modificar en función del comportamiento de la demanda y de los productos sustitutivos que en su caso existan; los gastos generales (suministros, personal, etc.) dependen también de factores externos fuera de nuestro control.

Definiendo escenarios

Un escenario es una situación o coyuntura definida por un conjunto coherente de valores para las variables clave.

Por ejemplo, un escenario favorable es aquel en el que se espera que el proyecto tenga un comportamiento benigno, con entradas de fondos satisfactorias impulsadas por una demanda sostenida, y desembolsos moderados, sin imprevistos ni fenómenos adversos. En un escenario desfavorable las variables se combinan para dar lugar a una situación hostil en la que el proyecto se desenvuelve con dificultades.

La definición de escenarios responde a la necesidad de ampliar la perspectiva de análisis, considerando las diferentes situaciones en las que el proyecto podría desarrollarse. Su definición es en gran medida arbitraria, pero con carácter general deberían comprender un abanico suficientemente rico y dispar de contextos. No es necesario que exprese los cambios de todas y cada una de las variables de gestión, pero sí de las esenciales - aquellas que tienen mayor influencia sobre el VAN -.

En este caso vamos a construir tres escenarios basados en otras tantas variables: el precio medio de venta del producto, la ratio de gastos generales sobre facturación, y el coste de capital.

| Favorable | Neutral | Desfavorable | |

| Precio medio | 700 | 500 | 400 |

| Gastos generales / facturación | 30% | 50% | 60% |

| Coste de capital | 0,06 | 0,07 | 0,08 |

La tabla inferior muestra el comportamiento del VAN en estos escenarios:

| Favorable | Neutral | Desfavorable | |

| Precio | 700 | 500 | 400 |

| % generales | 30% | 50% | 60% |

| k0 | 6% | 7% | 8% |

| VAN | 59.490,42 | 4.747,40 | -13.267,90 |

Al margen de su mero valor informativo, los escenarios proporcionan evidencias útiles para identificar las variables relevantes del problema, aquellas que requieren mayor supervisión o esfuerzo de gestión.

Los escenarios pueden manejarse fácil y eficientemente con Excel; puede obtener más detalles aquí.

Simulación

Una debilidad del análisis de escenarios es su potencial arbitrariedad: cada situación se define con base en nuestro conocimiento actual de la tecnología y el entorno, naturalmente interpretado de acuerdo con el buen juicio profesional del decisor. Esto significa que es vulnerable a errores en la definición de las variables, cuando no a la pura y simple manipulación.

Una interesante alternativa es la experimentación artificial. Si se tratase de una variable aleatoria convencional, como las extinciones de empresas o la edad de los vecinos de un determinado barrio, podríamos simplemente observarla, obtener una muestra, y analizarla estadísticamente. Pero los proyectos de inversión son singulares, en el sentido de que se efectúan en un determinado momento y dentro de un determinado contexto organizativo; muchos implican un esfuerzo de I+D, de tal forma que simplemente no existen antecedentes comparables. Puede que existan datos sobre determinados aspectos, como la tasa de averías o la capacidad productiva, pero no hallaremos muestras sobre el desempeño financiero.

Por supuesto, tampoco podemos permitirnos el lujo de experimentar directamente con el proyecto, debido al riesgo y el consumo de recursos financieros que esto implica.

La alternativa consiste en experimentar con un modelo del proyecto y generar una muestra artificial que, correctamente formulada, nos proporciona una información estadística equivalente a la que obtendríamos si observásemos la ejecución de ese mismo proyecto en centenares o miles de empresas. Para ello, necesitamos un modelo financiero del proyecto (puede ser suficiente una simple hoja de cálculo), e indicios acerca de la distribución de probabilidad de las variables esenciales del problema.

Vamos a simular el comportamiento del proyecto cuando cambian tres variables: el número de unidades vendidas, la ratio de gastos generales, y el coste de capital, en relación a las cuales adoptamos las siguientes hipótesis:

- Las unidades vendidas en t = 1 siguen una distribución normal con media 150 y desviación típica 15; las ventas en t = 2 son N(170, 17)

- La ratio de gastos generales sobre facturació sigue una distribución uniforme entre 45% y 55%

- El coste de capital es N(7%, 1%)

El precio de venta (500€) y la ratio de compras sobre facturación (30%) se consideran esencialmente estables, lo que en la práctica implica definir una correlación implícita entre estas variables y la facturación.

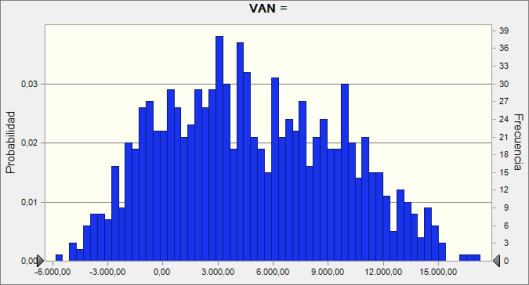

La simulación se realiza empleando CrystalBall sobre un modelo de Excel, y se generan 1.000 observaciones artificiales.

El VAN toma valores entre -5.838,39 y 17.272,60€, con un valor esperado E(VAN) = 4.775,18€ y una desviación típica de 4.728,23. Obtenemos una distribución empírica para el VAN, con la que podemos estimar los estadísticos que consideremos necesarios, incluyendo los percentiles: con ellos podemos concluir por ejemplo que solo el 20% de las observaciones tiene VAN < 289,01€, y que solo el 10% de ellas da lugar a un VAN superior a 11.249,78€.

| Percentil | VAN |

| 0% | -5.838,39 |

| 10% | -1.262,31 |

| 20% | 289,01 |

| 30% | 1.827,11 |

| 40% | 3.042,43 |

| 50% | 4.360,27 |

| 60% | 6.091,93 |

| 70% | 7.559,26 |

| 80% | 9.420,53 |

| 90% | 11.249,78 |

| 100% | 17.272,60 |

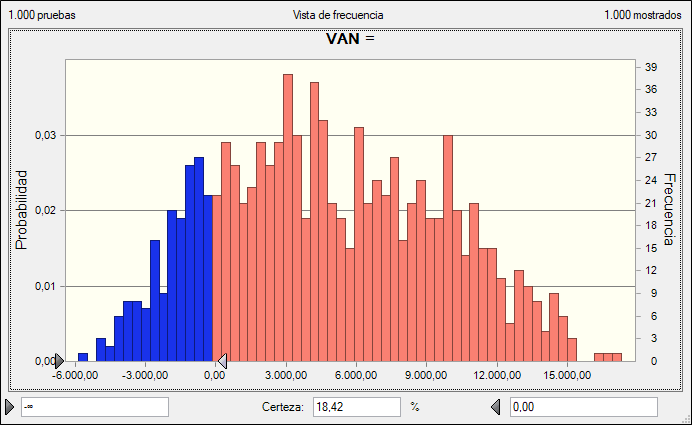

Un aspecto de especial interés para el decisor es la viabilidad financiera, en particular la estimación de la probabilidad de que el VAN resulte ser negativo. De acuerdo con nuestra simulación, esos casos representan en torno a 18,42% del total, de manera que hay en torno a un 82% de posibilidades de que tome un valor positivo.

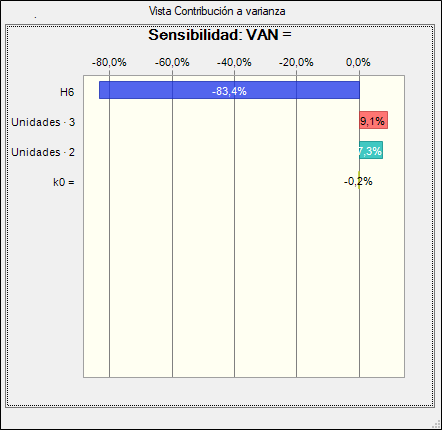

También podemos obtener detalles sobre la influencia relativa de cada variable sobre las variaciones del VAN. En este caso la variable determinante es la ratio de gastos generales sobre facturación, responsable del 83,4% de la varianza; la sigue a gran distancia el número anual de unidades vendidas. Observe que el factor es negativo, lo que indica que los gastos generales reducen el VAN; aunque esto es algo evidente en este caso, en un modelo real con múltiples interacciones puede no resultar sencillo anticipar intuitivamente el signo de la variación.

También podemos obtener detalles sobre la influencia relativa de cada variable sobre las variaciones del VAN. En este caso la variable determinante es la ratio de gastos generales sobre facturación, responsable del 83,4% de la varianza; la sigue a gran distancia el número anual de unidades vendidas. Observe que el factor es negativo, lo que indica que los gastos generales reducen el VAN; aunque esto es algo evidente en este caso, en un modelo real con múltiples interacciones puede no resultar sencillo anticipar intuitivamente el signo de la variación.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0