Futuros sintéticos

Más arriba comprobamos cómo la combinación de dos contratos de signo contrario, sobre el mismo subyacente y con el mismo vencimiento, permite cancelar una posición previamente formada. Una característica singular de los derivados es su capacidad para dar lugar a nuevas formas de inversión, a posiciones con un perfil personalizado de rendimiento y riesgo que denominamos sintéticos. Esto se logra combinando diferentes derivados, posiciones, precios y vencimientos.

En el caso concreto de los contratos a plazo, es posible formar forward sintéticos combinando una call comprada y una put vendida, ambas sobre el mismo subyacente y con el mismo precio de ejercicio.

La paridad put-call establece la siguiente relación de arbitraje (o quizá más apropiadamente, de no-arbitraje):

p = c - S0 + X · e-rT

que puede ser reescrita como

c - p = S0 - tFT · e-rT

La tabla inferior establece un paralelismo entre esta relación y los flujos de tesorería propios de un contrato a plazo. Nuestro sintético implicaría un pago inicial igual a la diferencia de las primas de las opciones (c-p), mientras que un forward convencional no ocasionaría pagos.

En la fecha de expiración, el contrato a plazo ocasionaría un resultado igual a la diferencia entre el precio de contado (ST) y el precio a plazo pactado; el resultado del sintético depende de que el precio de contado sea superior o inferior al strike (X):

- Si ST < X la call está fuera de dinero (no se ejerce, y su resultado es cero) pero la put vendida está dentro de dinero y genera una pérdida X - ST = 0FT - ST

- Si ST > X la call está dentro de dinero (y genera un resultado ST - X = ST - 0FT) pero la put no se ejerce

| Fecha de expiración | |||

| Inicial | ST < X | ST > X | |

| Forward | 0 | ST - 0FT | 0FT - ST |

| Futuro sintético | c - p | 0 - (0FT - ST) | (ST - 0FT) - 0 |

Si el sintético ha de replicar el comportamiento de un contrato a plazo, debe ser c - p = 0, de manera que

c - p = S0 - tFT · e-rT = 0 ⇒ S0 = tFT · e-rT

Por otra parte, el valor de contado esperado para el subyacente en T debería ser el resultado de capitalizar S0 a la rentabilidad esperada, ajustada en función del riesgo:

E(ST) = S0 · eiT ⇒ S0 = E(ST) · e-iT

de manera que

S0 = tFT · e-rT = E(ST) · e-iT ⇒ E(ST) = tFT · e(i-r)·T

El subyacente será generalmente un activo con riesgo, por tanto i > r y tFT < E(ST).

Un futuro sintético

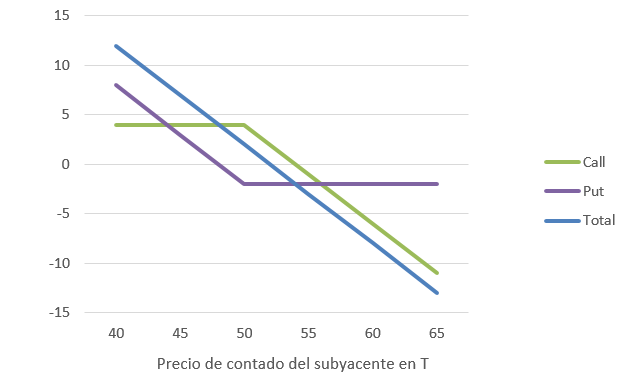

Estamos interesados en negociar una venta a plazo de acciones de Buxaina, pero no hemos hallado una contrapartida dispuesta a contratar dentro del rango de precios que consideramos aceptable.

Dado que sí existen opciones sobre estos títulos, vamos a construir un futuro sintético combinando una call europea (con prima c = 4€) y una put europea (con prima p = 2€), ambas con ejercicio el 20 de Diciembre a 50€.

Observe que en este caso nuestra intención es replicar un futuro vendido, de manera que la posición debe formarse combinando una call vendida y una put comprada.

El resultado de la posición, para diferentes precios de contado (ST), se muestra a continuación. Si el 20 de Diciembre Buxaina cotiza a 40€, la call está fuera de dinero y ganamos la prima; la put está dentro de dinero y ganamos 50 - 40 - 2 = 8€; si las acciones cotizan a 65€ la call está dentro de dinero (perdemos S - X + c = 65 - 50 + 4 = 11€), mientras que la put está fuera de dinero (perdemos la prima). La columna derecha muestra el resultado conjunto que, como puede comprobar, es idéntico al de un forward vendido a 50€.

| S | Call | Put | Total |

| 40 | 4 | 8 | 12 |

| 45 | 4 | 3 | 7 |

| 50 | 4 | -2 | 2 |

| 55 | -1 | -2 | -3 |

| 60 | -6 | -2 | -8 |

| 65 | -11 | -2 | -13 |

Si el objetivo fuese replicar un forward comprado, bastaría con comprar la call y vender la opción put.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0