Valoración basada en dividendos

El valor financiero basado en dividendos

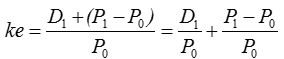

Los dividendos son una forma clásica de retribución del accionista; su valor actual, a la rentabilidad exigida, puede interpretarse como una estimación del valor de los recursos propios. Denominando Dt al dividendo esperado en el período t-ésimo y Pt al valor teórico de la acción en ese período, el valor actual de una acción puede expresarse como

siendo ke la rentabilidad mínima exigida. Observe que el modelo asume que el valor está anclado a los dividendos, ahora y también en períodos subsiguientes, y que es independiente del horizonte de inversión. En cada período, la rentabilidad exigida puede formularse como

es decir, como la suma de la rentabilidad por dividendos y de la rentabilidad implícita en el aumento de valor de la acción.

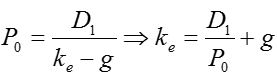

El principal problema de aplicación del modelo radica en el pronóstico de los dividendos los cuales, al margen de la existencia de planes concretos de retribución, son relativamente inestables a medio y largo plazo. Una simplificación común, sugerida por Gordon y Shapiro, es asumir que los dividendos crecerán a una tasa acumulativa, y aproximadamente estable, igual a g; en estas condiciones, el valor de la acción puede expresarse como

de manera que la rentabilidad exigida implícita en el valor de la acción es

El modelo de Gordon - Shapiro aporta algunos interesantes corolarios. En particular, clarifica en qué medida los pagos de dividendos resultan compatibles con los intereses de los accionistas, en función de la rentabilidad (ROE) y el coste del capital ordinario (ke); además, permite estimar una tasa de crecimiento sostenible que compatibiliza esos pagos con la financiación interna del crecimiento. Una segunda conclusión de interés es que el crecimiento no aporta, necesariamente, valor: en algunos casos los intereses de los propietarios están mejor servidos si el crecimiento es inferior, incluso si la empresa adopta una situación estacionaria y reparte el grueso de su beneficio; no obstante, si se dan las condiciones apropiadas, el crecimiento apalanca la rentabilidad y ocasiona incrementos más que proporcionales en el valor.

El modelo de Gordon-Shapiro: valor, crecimiento y rentabilidad

Considere una empresa con unos recursos propios de 500€ que espera obtener un resultado neto de 90€, y cuyos accionistas aspiran a un rendimiento del 15% anual.

De acuerdo con el enfoque de dividendos, el valor financiero de esta empresa depende de los pagos que perciban los accionistas en el futuro; si asumimos que no se van a realizar operaciones de capital relevantes, estos dividendos se pagan a costa de la autofinanciación y por tanto condicionan el ritmo de crecimiento futuro. Hay una relación de intercambio entre dividendos corrientes y dividendos esperados en el futuro.

Actualmente los accionistas logran una rentabilidad ROE = 90 / 500 = 0,18. Si no se pagasen dividendos, esta sería la tasa de crecimiento de la empresa (ROE = BN/PN → PN = ROE · BN → ΔPN = ROE · ΔBN); si se reparte el 50% el crecimiento queda limitado a la mitad, y si no se dota autofinanciación, el crecimiento es cero y la empresa se halla en situación estacionaria. De manera general podemos expresar el crecimiento como

g = ROE · (1 pay out)

donde pay-out es la ratio de los dividendos sobre el beneficio neto.

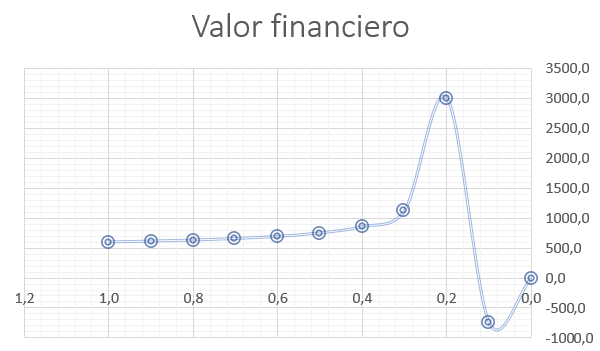

Supongamos por ejemplo que se aplica un pay-out del 20%: la empresa podría crecer a g = 0,18 · (1 - 0,2) = 0,1440 y estimaríamos un valor financiero de 3.000€.

Es evidente que esta valoración depende de la política de reparto de dividendos. Si el pay-out crece hasta el 60% el próximo año solo se podrán dotar 0,4 · 90 = 36€ de autofinanciación, de manera que la empresa crecerá más lentamente (g' = 0,18 · 0,4 = 0,0720) y tendrá que reducir los dividendos futuros; esto debería erosionar el valor. En efecto, puede comprobar que V' = 692,31€.

| Pay out | g | D1 | Valor |

| 1 | 0 | 90 | 600,00 |

| 0,8 | 0,036 | 72 | 631,58 |

| 0,6 | 0,072 | 54 | 692,31 |

| 0,4 | 0,108 | 36 | 857,14 |

| 0,2 | 0,144 | 18 | 3000,00 |

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0