El apalancamiento

Apalancamiento, rentabilidad y coste de capital

El apalancamiento es un efecto multiplicador de la rentabilidad (y, también, del riesgo) ocasionado por el endeudamiento.

Como sabe, la rentabilidad financiera (rF) relaciona el beneficio neto de la empresa con la inversión de los accionistas, que son los recursos propios. La deuda reduce el beneficio neto (porque incrementa los gastos financieros) y también los recursos propios, ceteris paribus la dimensión. El efecto neto depende de la relación de proporcionalidad de estos cambios: si el recorte del beneficio es superior al de los recursos propios, en términos relativos, la rentabilidad financiera se reduce y se dice entonces que el apalancamiento tiene un efecto negativo. Si por el contrario el resultado es menos elástico que la inversión, el endeudamiento mejora la rentabilidad financiera - si bien, al mismo tiempo, puede intensificar el riesgo -.

En un contexto sin impuestos, la rentabilidad financiera puede expresarse como

de manera que i) rF crece linealmente con el endeudamiento, ceteris paribus la rentabilidad económica y el coste de la deuda; y ii) rF > rA si y solo si rA > kL, es decir, si el coste medio de la deuda es inferior a la rentabilidad media de las inversiones. La condición necesaria para que rF > rA es rA > kL; el apalancamiento (λ) ejerce un efecto multiplicador sobre este diferencial, y al mismo tiempo tiende a reducirlo (porque al aumentar el endeudamiento también lo hará el coste medio del endeudamiento, en mayor o menor medida). Es importante observar que la deuda, por sí sola, no crea valor ni mejora la rentabilidad.

La situación cambia en varios aspectos cuando incorporamos la tributación sobre beneficios. Por una parte, el impuesto se convierte en una aplicación más del resultado, de manera que el beneficio neto a disposición de los accionistas es inferior, ceteris paribus el BAIT; por otra, el endeudamiento en un escenario con impuestos da lugar a un escudo fiscal: una empresa con deuda se beneficia de un ahorro fiscal porque los gastos financieros son dedudibles en la base imponible del impuesto sobre beneficios. El impacto neto sobre la rentabilidad se resume en la siguiente expresión:

donde τ es la tasa impositiva efectiva de la empresa.

Rentabilidad y apalancamiento

Considere el caso de una empresa con un activo de 1.000€, financiada por 700€ de recursos propios y en la parte restante por deuda. Obtiene un resultado económico de 200€ y ha devengado 24€ en concepto de gastos financieros. La rentabilidad mínima exigida es ke = 15%.

La rentabilidad mínima exigida es el rendimiento medio que los accionistas esperan obtener a medio y largo plazo. Es el coste (implícito) de los recursos propios, tanto capital como autofinanciación.

Esta es la situación actual: la empresa está apalancada al 43% (λ = 300 / 700 = 0,43) y el coste medio de su deuda puede estimarse como kL ≈ GF/PE = 24 / 300 = 0,08.

Los gastos financieros representan 24/200 = 0,12 del BAIT. El coste de capital es el 12,9%:

donde C y L son los valores de los recursos propios y la deuda respectivamente; τ es la tasa impositiva media (que, asumimos, es igual a cero). En principio, k0 debería estimarse con base en valores razonables de mercado para el capital y la deuda, no obstante aquí solo disponemos de los contables. El coste de capital se estudia aquí.

| Situación actual | |

| Activo | 1000 |

| Recursos propios | 700 |

| Deuda | 300 |

| BAIT | 200 |

| (-) Gastos financieros | 24 |

| (-) Impuestos | - |

| (=) BN | 176 |

| kL | 8,00% |

| rA | 20,00% |

| rF | 25,14% |

| Cobertura GF | 12% |

| Endeudamiento (λ) | 43% |

En las condiciones actuales, la rentabilidad financiera es superior a la económica:

rF = BN / PN = 176 / 700 = 0,2514.

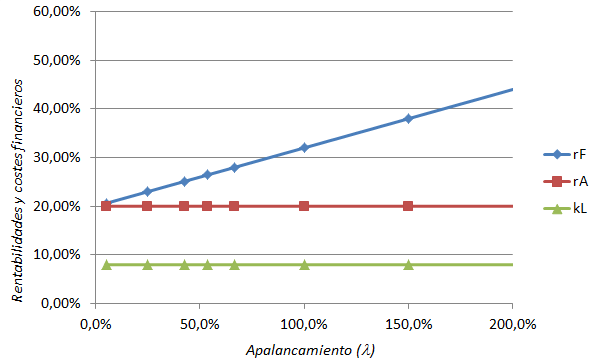

O también, rF = rA + (rA - kL) · λ = 0,2 + (0,2 - 0,08) · 0,43 = 0,2514 ya que (rA - kL) = (0,2 - 0,08) > 0.

¿Qué ocurre para otros niveles de apalancamiento?

Los efectos de una decisión como esta pueden anticiparse a través de la expresión rF = rA + (rA - kL) · λ. Por ejemplo, si reducimos el apalancamiento la ratio λ toma un valor más pequeño, esto reduce (rA - kL) · λ y también la rentabilidad financiera, ceteris paribus kL.

Considere una estructura financiera formada por 950€ de recursos propios y 50€ de deuda, de manera que λ = 50/950 = 5,3%. Si kL = 8% la rentabilidad financiera resulta ser

rF = rA + (rA - kL) · λ = 0,2 + (0,2 - 0,08) · 0,053 = 0,2063

lo que confirma la relación positiva entre apalancamiento y rentabilidad financiera.

A sensu contrario, un aumento en el endeudamiento debería elevar también la rentabilidad de los accionistas. Por ejemplo para λ = 1 (PN = PE = 500) se tiene rF = 0,2 + (0,2 - 0,08) · 1 = 0,32.

El gráfico inferior muestra el comportamiento de las rentabilidades para diferentes niveles de deuda. En las condiciones en que planteamos el problema, esa relación es evidentemente lineal y responde a la siguiente expresión: rF = 0,2 + (0,2 - 0,08) · λ.

La conclusión general es que el endeudamiento no es necesariamente indeseable. Pero para llegar a este resultado nos hemos servido de algunas simplificaciones, que ahora tenemos que relajar.

Una explicación (y un ejercicio de realismo)

Tenemos un profundo prejuicio en contra del endeudamiento, que se ve reforzado diariamente con declaraciones y pronunciamientos que enfatizan sus (presuntos) males. Sin embargo acabamos de comprobar que su uso podría mejorar la rentabilidad. Este resultado requiere una explicación.

La lógica del endeudamiento tiene su explicación en la expresión de la rentabilidad financiera: rF > rA ⇔ rA > kL. Si la empresa es capaz de invertir esa financiación con una rentabilidad superior al coste financiero, tiene sentido endeudarse; de esta manera los accionistas obtienen la rentabilidad económica más un pequeño margen adicional de naturaleza financiera.

¿Tendría sentido abandonar esas oportunidades de inversión, por un prejuicio en contra del uso de la deuda? ¿Cómo justificaría ante sus accionistas la decisión de privarlos de ese pequeño margen incremental de rentabilidad?

Sin duda las inversiones podrían financiarse con recursos propios, pero recuerde que éstos también tienen un coste, que de hecho es más elevado que el coste de la deuda, porque los accionistas son quienes soportan el riesgo financiero último de la empresa. En condicion es normales, la deuda es comparativamente más barata, de ahí su justificación económica.

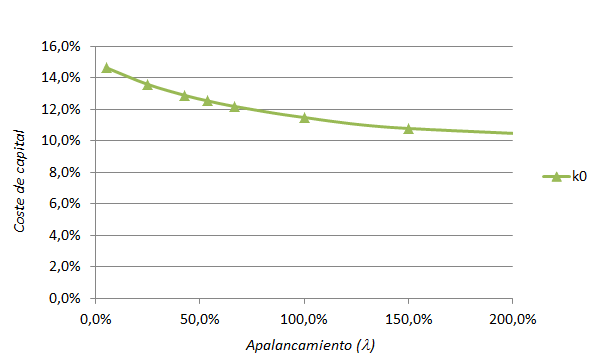

Es fácil comprobar que si optamos por un apalancamiento del 5%, el coste de capital aumenta hasta el 14,7%; por el contrario si λ = 1 el coste de capital se reduce hasta k0 = 0,115. Por supuesto, un objetivo prioritario es minimizar el coste de la financiación. La deuda juega aquí un papel crucial.

Sin embargo nuestro razonamiento no puede ser completamente correcto. Parece implicar que el endeudamiento eleva la rentabilidad financiera y reduce el coste de capital de manera ilimitada, lo que ciertamente no es realista: las empresas, las familias y los Estados poseen deduda, pero solo en niveles moderados. Un endeudamiento excesivo es una característica común en todas las empresas financieramente desequilibradas, y una causa preeminente de fracaso empresarial.

Este problema se examina en detalle en el capítulo dedicado a la problemática de la estructura de capital; por el momento es suficiente con asumir que kL no es constante, tiende a crecer con el endeudamiento debido a la intensificación del riesgo de insolvencia. Por tanto,

- El diferencial rA - kL tiende a estrecharse conforme aumenta λ

- La rentabilidad financiera no crece ilimitadamente: lo hace solo para niveles moderados de deuda. Más allá, decrece porque kL > rA.

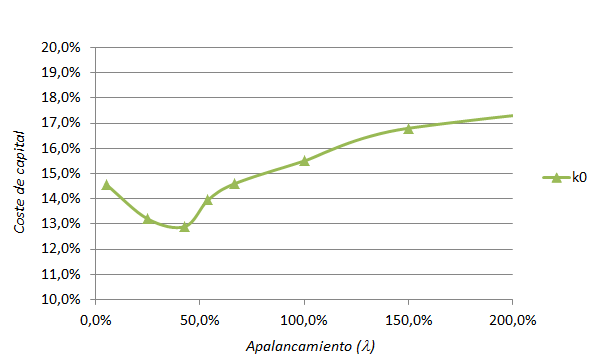

- El coste de capital no decrece indefinidamente: lo hace solo mientras la deuda posea ventaja comparativa frente a los recursos propios. La función de ko tiene un mínimo.

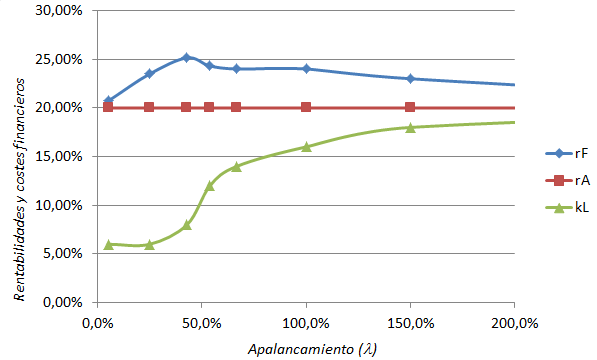

En la siguiente simulación se mantienen los mismos valores empleados más arriba, excepto el coste de la deuda: kL = 6% solo para apalancamientos bajos, y crece para niveles más elevados.

A medida que intensificamos el uso de deuda la rentabilidad financiera también aumenta, hasta alcanzar un máximo para λ ≈ 0,43. El coste de capital sigue una trayectoria contraria, y se minimiza para un valor similar del apalancamiento.

Todo ello viene a incidir en una de las reglas de lógica financiera expuestas más arriba: es importante mantener un nivel moderado de endeudamiento. Un uso excesivo de deuda incrementa el riesgo de la empresa, y un exceso de recursos propios tiende a reducir su valor; cada empresa tiene una capacidad de endeudamiento específica, pero es importante asumir que el uso de un cierto nivel de deuda es en general compatible con los intereses de la empresa y de sus propios accionistas.

| Escenario | A | B | Inicial | C | D | E | F | G |

| Activo | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 |

| Recursos propios | 950 | 800 | 700 | 650,00 | 600 | 500 | 400 | 200 |

| Deuda | 50 | 200 | 300 | 350,00 | 400 | 500 | 600 | 800 |

| BAIT | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

| GF | 3 | 12 | 24 | 42 | 56 | 80 | 108 | 160 |

| Impuestos | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| BN | 197 | 188 | 176 | 158,00 | 144 | 120 | 92 | 40 |

| kL | 6,00% | 6,00% | 8,00% | 12,00% | 14,00% | 16,00% | 18,00% | 20,00% |

| rA | 20,00% | 20,00% | 20,00% | 20,00% | 20,00% | 20,00% | 20,00% | 20,00% |

| rF | 20,74% | 23,50% | 25,14% | 24,31% | 24,00% | 24,00% | 23,00% | 20,00% |

| Cobertura GF | 2% | 6% | 12% | 21% | 28% | 40% | 54% | 80% |

| Endeudamiento | 5,3% | 25,0% | 42,9% | 53,8% | 66,7% | 100,0% | 150,0% | 400,0% |

| ke | 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15% |

| % PN | 95% | 80% | 70% | 65% | 60% | 50% | 40% | 20% |

| % PE | 5% | 20% | 30% | 35% | 40% | 50% | 60% | 80% |

| k0 | 14,6% | 13,2% | 12,9% | 14,0% | 14,6% | 15,5% | 16,8% | 19,0% |

El apalancamiento, con impuestos

A continuación se enlaza una hoja de cálculo que le ayudará a profundizar en la relación entre los impuestos, la rentabilidad financiera y el apalancamiento.

Rentabilidad, apalancamiento y coste de capital

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0