Cobertura

Principios generales

Una cobertura es una posición, complementaria a otra(s), destinada a mitigar o neutralizar el riesgo causado por ésta(s). Por ejemplo puedo comprar puts para cubrir el riesgo de que una inversión en acciones se deprecie; o utilizar call para asegurar el precio al que podré comprar un producto o mercancía. Una cobertura funciona de manera similar a como lo hace un seguro, por ejemplo para un vehículo o un inmueble: permite trasladar el valor de los daños a un tercero, a cambio de una prima.

El diseño concreto de la cobertura depende de las características de la operación principal sometida a riesgo. Pero como norma general, ambas operaciones deberían tener el mismo vencimiento y referirse también al mismo activo (en su defecto, podrían emplearse un vencimiento adyacente y/o un activo altamente correlacionado).

Cobertura con opciones de venta

Es un planteamiento adecuado cuando poseemos el activo sometido a riesgo, y queremos cubrir una caída en su cotización.

Considere el caso de un inversor que posee cierto paquete de acciones, adquiridas tiempo atrás a 75€ y que actualmente cotizan a 78€; el inversor pretende mantener esta cartera durante aproximadamente un mes más, pero desea evitar los perjuicios que se derivarían de depreciaciones adicionales durante este período, de manera que adquirere el número oportuno de puts con vencimiento en 30 días y ejercicio a 77€, pagando una prima de 8€ por cada una de ellas.

La operación de contado (una posición larga en acciones) es abierta porque sometida a riesgo de precio de mercado, en particular genera pérdidas a medida que los títulos se deprecian; la cobertura debería permitir tomar la posición contraria (vender, por tanto las puts son una elección idónea) en una fecha similar al vencimiento de la operación de contado (un mes) y neutralizar, o cuando menos mitigar, esa exposición.

En las condiciones actuales (S = 78€) la posición de contado gana 78 - 75 = 3€, pero siempre existe la posibilidad de que las acciones se deprecien, de ahí el interés de una cobertura.

Si la cotización cayese hasta 65€ el inversor perdería 10€ por acción; las opciones de venta estarían dentro de dinero y proporcionarían el siguiente resultado: máx (0, X-S) - p = máx (0, 77 - 65) - 8 = 12-8 = 4€ que compensarían en parte esa pérdida, de manera que el resultado conjunto de ambas operaciones sería -10 + 4 = -6€. Para S = 70€ la posición de contado pierde 75 - 70 = 5 €; las opciones estarían dentro de dinero y al ejercerlas obtendríamos el siguiente resultado: máx (0, X-S) - p = máx (0, 77 - 70) - 8 = 7 - 8 = -1€ de manera que conjunto perderíamos nuevamente 6€. Puede comprobar que la cobertura limita las pérdidas a 6€.

Por el contrario, el inversor conserva ciertas oportunidades para aprovecharse de movimientos favorables en el precio: si la cotización aumenta hasta 85€ el inversor gana 85 - 75 = 10€ con la posición de contado aunque al mismo tiempo pierde 8€ con las opciones (están fuera de dinero, de manera que expiran sin ejercicio, y se pierde la prima).

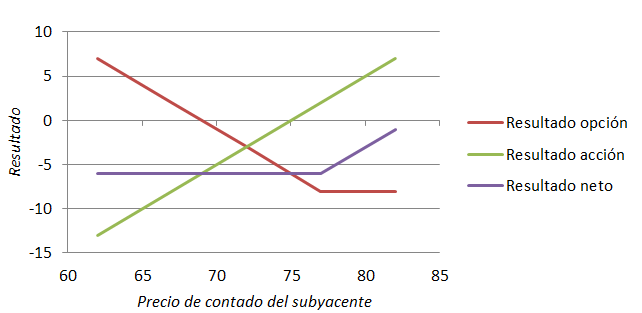

| S | 62 | 67 | 72 | 77 | 82 |

| Resultado opción | 7 | 2 | -3 | -8 | -8 |

| Resultado acción | -13 | -8 | -3 | 2 | 7 |

| Resultado neto | -6 | -6 | -6 | -6 | -1 |

Observe que la cobertura,

- No garantiza un resultado cierto, únicamente limita las pérdidas

- Es tanto más eficaz cuando más desfavorable es el comportamiento de la cotización de las acciones

- Permite aprovechar los movimientos favorables en el subyacente solo de manera parcial (penaliza los resultados positivos).

- Para cambios de menor cuantía, la cobertura puede ser contraproducente. Por ejemplo, para S = 72, la posición de contado genera un pérdida de 3€ pero, sumada la cobertura, el quebranto total es de 6€. La cobertura se forma precisamente porque no podemos anticipar con seguridad el sentido ni la magnitud de estos cambios, y desde este punto de vista, resulta eficaz; pero recuerde que no puede suprimir el riesgo: la variabilidad únicamente cambia de apariencia externa.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0