Cierre de posiciones

Combinando dos o más contratos

Como recordará los forward son contratos irrenunciables, de hecho son también intransferibles; pero puede neutralizar sus efectos tomando una posición contraria, en el mismo subyacente y con la misma fecha de expiración.

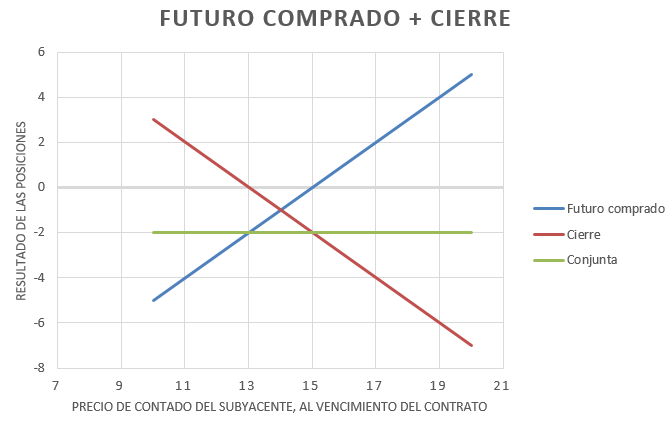

Considere nuevamente un futuro comprado sobre Longarela con 0F5 = 15€, en un momento en el que se espera una progresiva depreciación de las acciones. En este escenario nuestra posición larga pierde dinero (porque resultaría más barato comprar la acción al contado) y probablemente estemos interesados en cancelarla. la pérdida ya realizada es irrecuperable, pero puede evitar quebrantos adicionales vendiendo un segundo futuro sobre acciones de Longarela, con vencimiento en t = 5.

Observe una vez más que no podemos transferir el futuro original: lo que estamos haciendo es vender un segundo futuro, diferente del primero, y que lo compensa.

Los activos (por ejemplo, acciones) existen en un número limitado y son creados por su emisor; por el contrario, las partes pueden crear por su mera voluntad cuantos derivados decidan. Solo Longarela puede decidir en cuántas acciones se estructura su capital, obviamente ningún inversor puede crearlas. Pero sí se podrían crear decenas, centenares o miles de forward, opciones, permutas, etc. sobre ellas, incluyendo además cualquier característica exótica.

Supongamos que ese futuro se vende en t = 3 a un precio 3F5 = 13€.

En este momento tenemos dos posiciones a plazo sobre Longarela, de signo contrario: un futuro comprado a 15€ y un futuro vendido a 13€. ¿Qué ocurriría si la cotización de las acciones cae hasta 12€?

- El futuro comprado pierde dinero (estamos obligados a pagar 15€ por algo que cotiza a 12€, de manera que perdemos 12 - 15 = -3€)

- El futuro vendido gana dinero (estamos obligados a vender a 13€ algo que cotiza a 12€, de manera que ganamos 13-12 = 1€)

- Y en términos netos tenemos una pérdida de -3 + 1 = -2€

Puede comprobar que el resultado combinado es exactamente el mismo (-2€) cualquiera que sea el precio de contado de las acciones de Longarela. Por ejemplo para una cotización de 10€ la posición larga pierde 5€ y la corta gana 3€, nuevamente una pérdida neta de -2€ y así sucesivamente.

Hemos neutralizado la exposición al riesgo ocasionada por el futuro comprado, pero observe que al mismo tiempo perdemos toda posibilidad de beneficiarnos de movimientos favorables. Si de forma inesperada las acciones aumentasen su precio hasta 20€ la posición larga inicial ganaría 20 - 15 = 5€... pero la corta perdería 7 y nuevamente estaríamos en un resultado neto de -2€.

La moraleja es que no puede obtener beneficio sin asumir riesgo (y que si decide neutralizar ese riesgo, también debe renunciar a cualquier espectativa de beneficio).

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0