Métodos estadísticos multivariables

Un proceso complejo

La insolvencia, y en general el fracaso financiero, son procesos complejos en los que interactúan múltiples procesos y variables, tanto internas como externas; esta complejidad se vislumbra ya al realizar un análisis financiero, donde el diagnóstico depende de la interpretación conjunta de varias ratios, y de otras evidencias. Por ello, la evaluación del riesgo de insolvencia es un campo idóneo para la aplicación de técnicas estadísticas multivariables, que son métodos en los que se estudia de qué manera una variable independiente está condicionada o influida no por una, sino por dos o más variables explicativas.

Dos métodos multivariables comúnmente aplicados en este campo son el análisis discriminante y la regresión logística binaria.

En términos muy amplios, un análisis discriminante estima el perfil estadístico de varias muestras definidas ex ante (por ejemplo, pagadores y fallidos) y sintetiza esta información en una expresión matemática que permite calcular la distancia (es decir, el grado de parecido o de disimilitud) entre un nuevo cliente y cada uno de esos perfiles estadísticos; si la distancia a los pagadores es menor (es decir, si el cliente se parece más a quienes han sido pagadores en el pasado), entenderemos que es solvente; en caso contrario, si la distancia a los fallidos es más pequeña, asumiremos que probablemente se producirá un impago o morosidad, y tomaremos las decisiones oportunas. Una regresión logística binaria es un tipo especial de regresión que nos permite estimar la probabilidad de que una observación posea una propiedad concreta (por ejemplo, que un cliente sea potencialmente moroso), a partir de ciertos atributos estadísticos y un punto de corte definido ex ante. El impago es un evento aleatorio, por tanto ni estos ni ningún otro método pueden proporcionar certezas: únicamente, permiten formular pronósticos con un cierto grado de confianza estadística.

Una aplicación del análisis discriminante

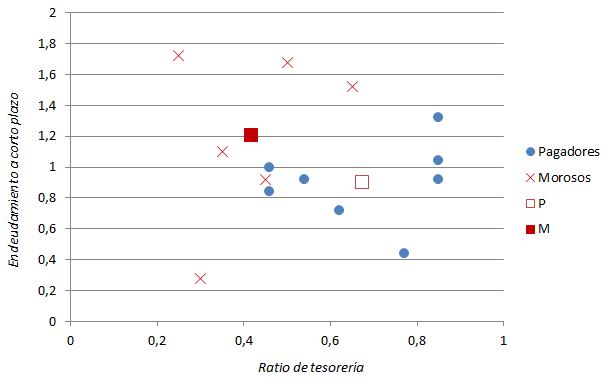

Supongamos que examinamos nuestro fichero comercial histórico, en el que constan datos relativos a 14 clientes: ocho de ellos han pagado siempre puntualmente sus créditos, y los otros seis han tenido impagos ocasionales por distintas razones. Creemos que su conducta puede explicarse por dos variables: su ratio de tesorería, y el nivel de deuda a corto plazo.

| Pagadores | Tesorería | Deuda c/p | Morosos | Tesorería | Deuda c/p | |

| A | 0,46 | 1 | I | 0,35 | 1,1 | |

| B | 0,85 | 1,32 | J | 0,45 | 0,92 | |

| C | 0,62 | 0,72 | K | 0,65 | 1,52 | |

| D | 0,46 | 0,84 | L | 0,25 | 1,72 | |

| E | 0,85 | 1,04 | M | 0,3 | 0,28 | |

| F | 0,77 | 0,44 | N | 0,5 | 1,68 | |

| G | 0,85 | 0,92 | Media | 0,42 | 1,20 | |

| H | 0,54 | 0,92 | σ (muestral) | 0,15 | 0,55 | |

| Media | 0,68 | 0,90 | ||||

| σ (muestral) | 0,18 | 0,25 |

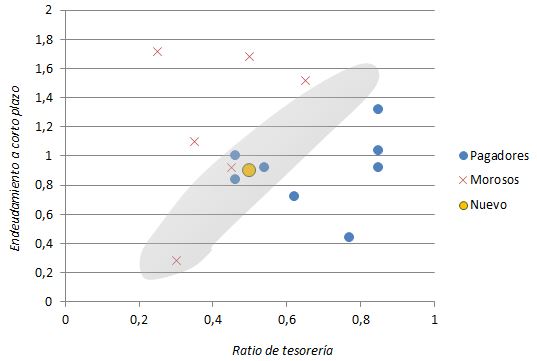

Tenemos que evaluar a un nuevo cliente, con tesorería = 0,5 y endeudamiento = 0,9, a efecto de decidir si le condecemos crédito comercial ordinario o, por el contrario, debemos adoptar precaucaciones para minimizar el riesgo de impago.

En su opinión, ¿este cliente es probablemente pagador? ¿Deberíamos concederle crédito?

Hemos construido un gráfico de dispersión para tener una primera idea de cómo están relacionadas las ratios de tesorería y endeudamiento, por una parte, con la conducta de la empresa, por otra. Los resultados concuerdan con lo esperado: con carácter general las empresas pagadoras (con marcadores circulares) tienen una posición más favorable de tesorería y menos apalancamiento. Si examinamos el comportamiento conjunto de cada grupo (marcadores cuadrados) las empresas que en el pasado han sufrido eventos de morosidad tienen en general más endeudamiento corriente, y una tesorería inferior.

Sin embargo, esto nos proporciona bastantes pocas aclaraciones acerca de nuestro problema.Usualmente, la mayoría de las empresas tiene niveles intermedios de tesorería y endeudamiento, de manera que los grupos de pagadores y fallidos se superponen en mayor o menor medida. Nuestro nuevo cliente se ubica precisamente en esta zona gris intermedia. El empleo de métodos numéricos es siempre recomendable, pero en este caso resulta inevitable.

Aplicando un análisis discriminante a los datos, vamos a estimar la distancia estadística de esta nueva observación a los centroides de los grupos de pagadores y morosos. Los centroides son una medida del centro de gravedad de cada submuestra, calculada en función de los valores medios de las variables y también de la dispersión interna de cada grupo; por tanto no debe identificarlos con los marcadores cuadrados señalados en el gráfico superior (que se basan únicamente en promedios de tesorería y endeudamiento). El análisis detallado de los requisitos y el procedimiento de estimación de un modelo discrminante están más allá de los objetivos de este trabajo; puede hallar una introducción en el capítulo 13 de Doldán (1994), y casos prácticos de aplicación en el capítulo 17 de Piñeiro (2003). .

Un criterio común para medir esta distancia es la regla de Mahalanobis:

En nuestro caso, el factor discriminante de Wald - Anderson es el siguiente:

donde X1 y X2 son los valores respectivos de las ratios de tesorería y endeudamiento a corto plazo de la empresa que estamos analizando.

Como X1 = 0,5 y X2 = 0,9 el factor toma el valor W(X) = 0,0838 < 0, por tanto el perfil estadístico de la empresa es más similar al de la población de morosos. En efecto, la distancia de Mahalanobis entre esta observación y el grupo de pagadores es dp ≈ 1,213, mientras que la que media al grupo de morosos es dm ≈ 1,05.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0