Estructura financiera y valor: un caso numérico

¿Qué efectos tiene un cambio en la mezcla financiera?

Vamos a examinar el caso de una sociedad con un activo de 500€ y que actualmente está apalancada al 42,9%; aunque esta empresa no está cotizada, algunos de sus rivales sí lo están: la beta desapalancada de estas empresas es, en promedio, 0,7. El BAIT es de 110€, y la tasa impositiva efectiva se sitúa en torno al 10%.

Tras examinar el comportamiento histórico de los costes financieros, estimamos que el coste de la deuda (kL) y la rentabilidad exigible (ke) se adaptan aproximadamente a las siguientes funciones:

- kL = 0,0173 + 0,0574 · λ

- ke = 0,1316 + 0,0321 · βe

siendo βe la beta apalancada de la empresa.

Simulamos varios escenarios, con apalancamientos entre el 25% y el 400%; en cada caso se calculan las rentabilidades y el coste de capital. También se estima el valor de la empresa, empleando el beneficio como renta relevante, únicamente como licencia didáctica para no introducir complejidad adicional. El objetivo es comprobar cómo se comporta el coste de capital, y valorar su efecto sobre el valor de la empresa.

Es fácil comprobar que, en la situación actual, la deuda de la empresa suma 150€: λ = P / N = P / (500 - PE) = 0,429 → P = 150; por tanto los recursos propios son N = 500 - 150 = 350€.

El coste medio de la deuda puede estimarse como kL = 0,0173 + 0,0574 · λ = 0,0173 + 0,0574 · 0,429 = 0,042 de manera que los gastos financieros serán kL · P = 0,042 · 150 = 6,28€.

Como se discute en el capítulo dedicado al coste de capital, la estimación del coste de los recursos propios es conflictiva; en este caso se emplea el modelo CAPM, tomando como referencia la beta desapalancada de otras empresas comparables. La beta apalancada para la empresa es

donde D y S son el valor de mercado de la deuda y los recursos propios, respectivamente (en este caso, a falta de mayores detalles, empleamos los valores contables). A continuación aplicamos la expresión que relaciona ke con la beta (que, formalmente, podría interpretarse como la SML) y obtenemos una estimación para el coste del capital ordinario:

ke = 0,1316 + 0,0321 · βe = 0,1316 + 0,0321 · 0,97 = 0,163

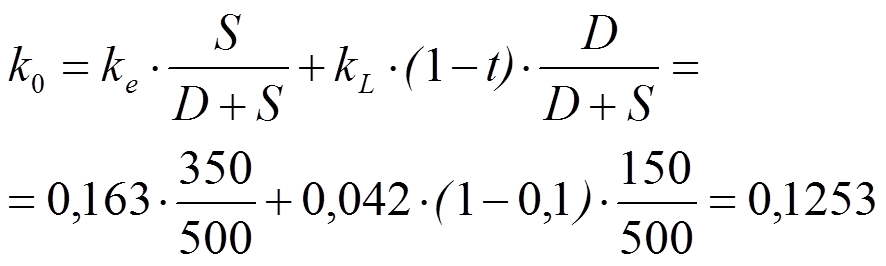

El coste medio ponderado de capital se obtiene promediando ke y kL por el peso relativo de cada grupo de financiación, e incorporando el efecto impositivo:

El último paso consiste en estimar el valor de la empresa en este escenario. Para no introducir elementos que puedan desviar la atención de nuestro objeto de estudio, vamos a servirnos de dos licencias didácticas: emplearemos el beneficio como renta relevante, y asumiremos un escenario de estabilidad - de manera que emplearemos una perpetuidad -.

En estas condiciones, el valor del activo será VE = BAIT / k0 = 110 / 0,1253 = 878,10€ y el valor de los recursos propios VF = BN / ke = 93,35 / 0,163 = 573,35. El beneficio neto se obtiene deduciendo del BAIT la cuantía estimada de los gastos financieros (6,28€) y los impuestos (0,1 · [110 - 6,28] = 10,37€).

Pero, ¿qué ocurre con el valor de la empresa y con el coste de capital, si las inversiones se financian con una mezcla diferente?

Hoja de cálculo

Estructura financiera y riesgo

Hemos comprobado que los escenarios más extremos - con niveles muy altos, o muy bajos, de deuda - ofrecen peores expectativas de rendimiento y valor. Pero, ¿qué ocurre con el riesgo?

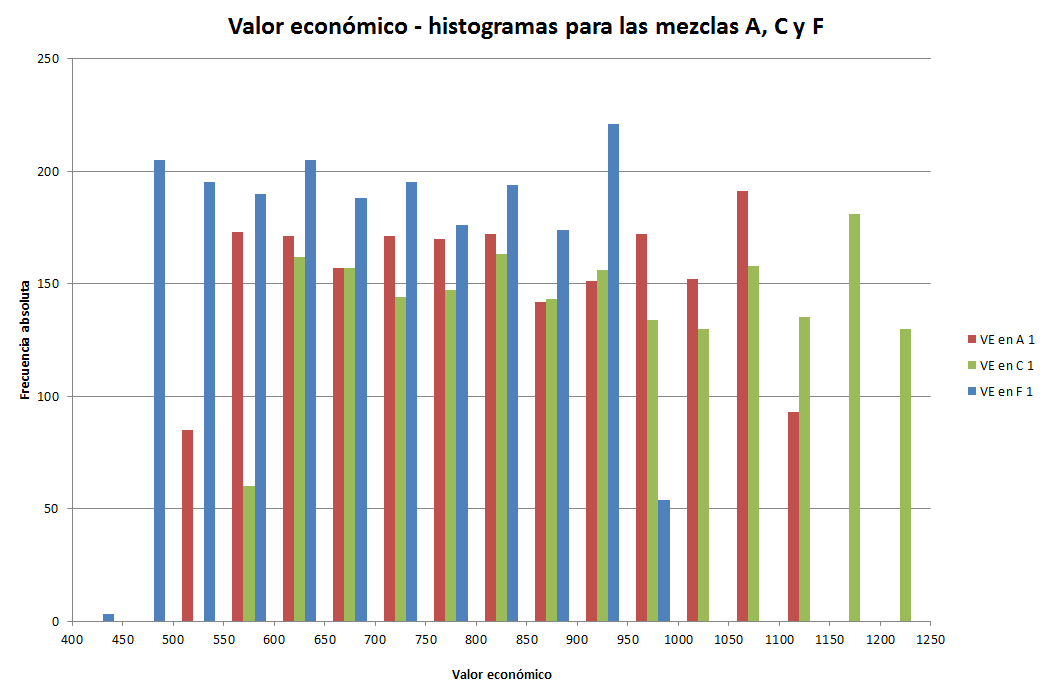

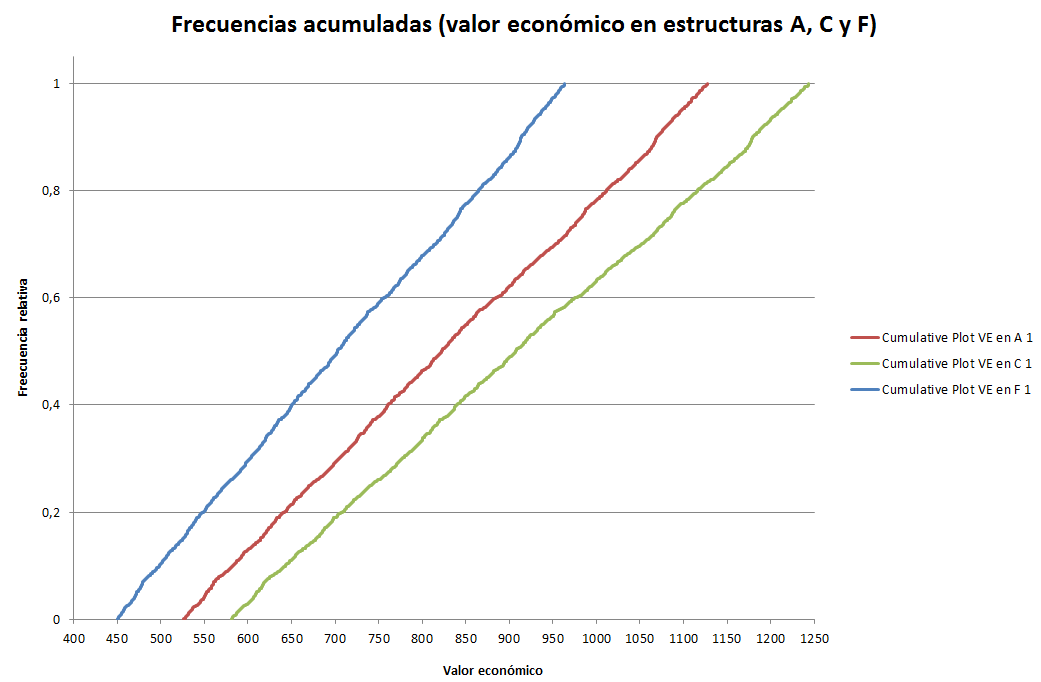

Para examinar esta cuestión hemos generado una muestra artificial de 2.000 observaciones basadas en la presunción de que el BAIT sigue una distribución uniforme U(70, 150); los costes financieros e impuestos se han calculado conforme a las mismas funciones y criterios empleados más arriba. A continuación hemos generado 2.000 observaciones para cada una de las siete mezclas financieras consideradas, y calculado el valor de la empresa (valor económico, VE) en cada caso. La tabla inferior muestra la media, desviación típica, y percentiles de la muestra artificial obtenida.

La simulación es un procedimiento de experimentación artificial que nos permite profundizar en el comportamiento de sistemas complejos. Correctamente empleada, proporciona resultados muy fiables; pero recuerde que siempre existe un margen de error, precisamente porque manejamos variables sometidas a riesgo.

| Percentiles | ||||||||||

| Mezcla | Media | DT | 1% | 5% | 25% | 50% | 75% | 95% | 99% | 100% |

| A | 825,69 | 176,55 | 531,45 | 552,65 | 671,40 | 822,16 | 982,48 | 1097,21 | 1122,07 | 1127,38 |

| B | 876,96 | 187,51 | 564,44 | 586,96 | 713,09 | 873,21 | 1043,48 | 1165,33 | 1191,74 | 1197,38 |

| C | 911,17 | 194,82 | 586,46 | 609,86 | 740,91 | 907,27 | 1084,19 | 1210,79 | 1238,23 | 1244,09 |

| D | 909,54 | 194,47 | 585,41 | 608,77 | 739,58 | 905,65 | 1082,24 | 1208,62 | 1236,01 | 1241,86 |

| E | 847,60 | 181,23 | 545,55 | 567,31 | 689,22 | 843,98 | 1008,55 | 1126,33 | 1151,85 | 1157,30 |

| F | 705,79 | 150,91 | 454,27 | 472,39 | 573,90 | 702,77 | 839,80 | 937,87 | 959,13 | 963,67 |

| G | 488,82 | 104,52 | 314,62 | 327,17 | 397,48 | 486,73 | 581,64 | 649,56 | 664,28 | 667,42 |

Las mezclas financieras con endeudamiento intermedio (concretamente, la estructura C) ofrecen los resultados máximo y medio más altos; tienen también una dispersión relativa más elevada, pero en conjunto parecen más favorables. El histograma de frecuencias pone de manifiesto que, con independencia del comportamiento del BAIT, la estructura F (en color azul, muy apalancada) conduce a un VE medio claramente más bajo; en más de 200 casos (un 10% del total) el valor económico resultante es incluso inferior al contable (500€); con niveles bajos de deuda (estructura A, en rojo), el valor económico medio es más elevado (el grueso de las estimaciones se sitúa entre 550 y 1050€), con un máximo de 1.127€. Finalmente con la mezcla financiera C, dependiendo del comportamiento del BAIT, podríamos alcanzar un valor medio de 911,17€ y como máximo 1.244€.

La estructura del caso no permite cuantificar rigurosamente el impacto de la mezcla sobre el riesgo financiero, entendido como el riesgo de insolvencia; sin embargo, resulta evidente que este riesgo es inversamente proporcional al valor de la empresa, en la medida en que dicho valor es el resultado de la capitalización de las rentas. Valores más bajos se corresponden con rentas más bajas, y éstas con mayor riesgo de insolvencia: en concreto los escenarios con VE < 500 obtenidos al simular la mezcla financiera F constituyen en puridad situaciones en las que los recursos propios han sido erosionados por la obtención de un rendimiento inferior al exigido por los accionistas - lo que, en términos valorativos, podría interpretarse como un fondo de comercio negativo -. La estructura C da lugar a sustanciales primas por encima del valor contable, lo que empíricamente se relaciona con rentas incrementales en el futuro, y por tanto con una mitigación del riesgo de insolvencia.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0