Diversificación y eficiencia

¿Realmente es esto aplicable en un contexto real?

Naturalmente, sí lo es. Para comprobarlo, vamos a replicar los cálculos con las tres acciones utilizadas en el capítulo anterior (Iberia, Bankinter, Cintra); compararemos los títulos individuales con dos carteras obtenidas al resolver el modelo de Markowitz, dos combinaciones aleatorias, y cinco carteras formadas por M y F (y que por tanto pertenecen a la CML teórica del mercado). Los cálculos están basados en extrapolaciones históricas para la cartera de mercado (μM = 0,00088, σM = 0,01624) y una tasa subjetiva μF = 0,00008

| Iberia | Bankinter | Cintra | XM | XF | σ2 | ß | β2 · σ2M | σ2ε | DT | µ | ISH | |

| MKW | 0,4428 | 0,4465 | 0,1107 | 3,86E-04 | 0,8025 | 0,0002 | 2,16E-04 | 0,0196 | 0,0003 | 0,0112 | ||

| MKW | 0,224 | 0,3622 | 0,4138 | 4,25E-04 | 0,9592 | 0,0002 | 1,83E-04 | 0,0206 | 0,0003 | 0,0112 | ||

| Aleatoria | 0,0105 | 0,7608 | 0,2287 | 5,01E-04 | 0,9427 | 0,0002 | 2,67E-04 | 0,0224 | 0,0006 | 0,0235 | ||

| Aleatoria | 0,8006 | 0,0481 | 0,1513 | 5,23E-04 | 0,7353 | 0,0001 | 3,80E-04 | 0,0229 | 0,0002 | 0,0046 | ||

| Cintra | 1 | 8,59E-04 | 1,2169 | 0,0004 | 4,68E-04 | 0,0293 | 0,0014 | 0,0445 | ||||

| Bankinter | 1 | 6,04E-04 | 0,8645 | 0,0002 | 4,07E-04 | 0,0246 | 0,0004 | 0,0123 | ||||

| Iberia | 1 | 6,55E-04 | 0,6365 | 0,0001 | 5,48E-04 | 0,0256 | -0,0001 | -0,0053 | ||||

| CML1 | 0,25 | 0,75 | 1,648E-05 | 0,25 | 1,648E-05 | 0,0000 | 0,0041 | 0,0003 | 0,0493 | |||

| CML2 | 0,5 | 0,5 | 6,593E-05 | 0,5 | 6,593E-05 | 0,0000 | 0,0081 | 0,0005 | 0,0493 | |||

| CML3 | 0,75 | 0,25 | 1,484E-04 | 0,75 | 1,484E-04 | 0,0000 | 0,0122 | 0,0007 | 0,0493 | |||

| CML4 | 1 | 0 | 2,637E-04 | 1 | 2,637E-04 | 0,0000 | 0,0162 | 0,0009 | 0,0493 | |||

| CML5 | 1,5 | -0,5 | 5,934E-04 | 1,5 | 5,934E-04 | 0,0000 | 0,0244 | 0,0013 | 0,0493 |

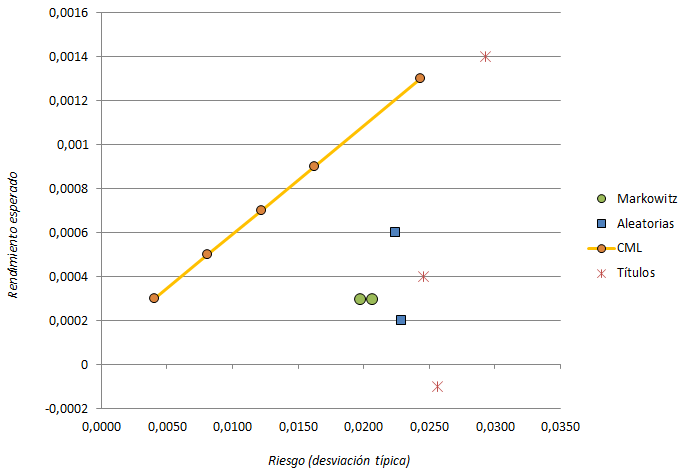

Una forma de examinar estos resultados es situar las carteras en un gráfico rendimiento - riesgo. Las combinaciones formadas por M y F se alinean sobre una recta (la CML teórica) que discurre muy por encima de cualquier otra combinación, tanto carteras diversificadas con el modelo de Markowitz (marcadores circulares verdes) como carteras aleatorias (marcadores cuadrados azules) y por supuesto también títulos individuales; todas estas carteras e inversiones ineficientes pagan un rendimiento inferior al que correspondería por su nivel de riesgo, por tanto poseen índices de Sharpe anormalmente bajos.

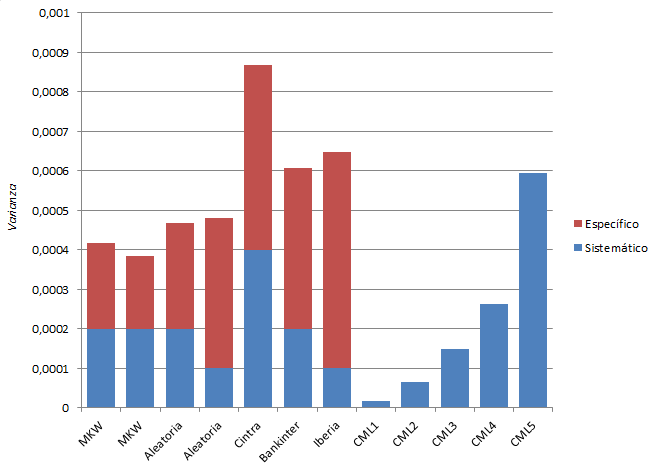

Otra alternativa es calcular los respectivos riesgos específicos. Como sabe, cuando diversificamos una cartera neutralizamos la componente específica de riesgo, de manera que una inversión es tanto más eficiente cuanto más pequeña es σ2ε. En este caso la componente específica se calcula como σ2ε = σ2 - β2 · σ2M ya que no disponemos de series temporales adecuadas de datos, pero los resultados son los esperados: la dispersión de las combinaciones de M y F es únicamente sistemática, y todas las demás poseen riesgos específicos significativos; observe además que σ2ε es más grande en las acciones individuales que en las carteras, incluso en aquellas formadas aleatoriamente.

¿Cómo se explica que las carteras optimizadas mediante el modelo de Markowitz no sean eficientes?

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0