Posiciones básicas

Fundamentación

Un contrato a plazo, o forward, es un acuerdo para comprar (o vender) una cierta cantidad de un determinado producto en un momento concreto del futuro, en condiciones de precio, calidad, etc. pactadas ahora.

Imagine que su proceso productivo implica un consumo importante de gas de manera regular en el tiempo; como ocurre con cualquier otro hidrocarburo, el precio gas está sometido a una cierta volatilidad, lo que plantea indeterminaciones. Si se dan las condiciones adecuadas, podría adquirir ese gas en el mercado a plazo; de esta manera se garantiza la disponibilidad del suministro en fechas concretas y a precios acordados, eliminando los riesgos de liquidez y precio.

Características

Sin perjuicio de que las partes puedan incorporar especificaciones adicionales, el contenido básico de un forward viene dado por tres características:

- El subyacente, que es el activo al que se refiere el contrato. Un futuro sobre acciones de Longarela es un contrato que establece la obligación de comprar (o vender) una cierta cantidad de estas acciones, las cuales son el subyacente del contrato.

Las acciones son un subyacente más o menos habitual, pero un forward puede instrumentarse sobre cualquier cosa imaginable: commodities (productos como la carne, zumo, oro, crudo, etc.), activos financieros (acciones, obligaciones y bonos, deuda pública), tipos de interés (euríbor, libor, etc.), índices (IBEX, NYSE...), eventos de crédito, energía, y en realidad cualquier entidad, variable o indicador susceptible de ser medido y cuantificado con objetividad. En este enlace se detallan los subyacentes negociados en la NYSE.

Observe además que en muchos de estos casos las ideas de comprar (o vender) y entregar están bastante difuminadas, en el sentido de que no todos los contratos finalizan con la transferencia de la posesión del subyacente; muchos de ellos se liquidan por diferencias, es decir, con la entrega de una cantidad de dinero equivalente a la ganancia (o pérdida) generada por la posición.

- El precio a plazo, que es la cantidad que se pagará (o cobrará) por la compra (o venta) del subyacente. Denotamos este precio como tFT donde t el instante en el que se acuerda el forward y T la fecha de vencimiento del contrato.

- La fecha de vencimiento del contrato, que es el momento en el que las partes van a hacer efectivas sus respectivas obligaciones: la parte compradora abona el precio acordado, y al vendedora entrega el subyacente.

Imagine que los forward a cinco semanas sobre acciones de Longarela cotizan hoy a 0F5 = 15€. Esto significa que hoy podemos acordar con otro agente la compra (o venta) de acciones de esta empresa mediante un contrato que se ejecutará dentro de exactamente cinco semanas a un precio de 15€ por acción (en realidad los forward se refieren a paquetes de centenares o miles de acciones, permítanos esta simplificación únicamente a efectos expositivos). El contrato es simétrico e irrenunciable, en el sentido de que ambas partes están obligadas a cumplir sus compromisos de la forma acordada; y es también intransferible, no puede ser renegociado ni entregado a terceros.

Futuros

Los forward son contratos OTC (over the counter), lo que significa que se crean sobre la base de una negociación directa entre las partes, y tienen las especificaciones que éstas quieran darles.

Esto resulta en una gran flexibilidad, porque podemos crear forward perfectamente adaptados a nuestras necesidades o intereses pero también plantea algunos problemas prácticos. Tendremos que hallar a otro agente que esté dispuesto a acordar un contrato similar al que pretendemos, y esto puede ser poco menos que imposible incluso si contamos con la ayuda de un intermediario financiero; además un contrato OTC obliga a prever garantías para evitar incumplimientos y plantea todo tipo de riesgos legales (imagine que su contrapartida resulta ser un inversor extranjero, que opera bajo un régimen jurídico completamente diferente). También hay que prever los mecanismos concretos que se emplearán para valorar el subyacente, calcular el resultado de la operación, realizar el pago, entregar la mercancía, etc.

A menos que precise un contrato muy específico, estas necesidades pueden ser inasumibles. Por ello, para aumentar el volumen y la liquidez y mitigar los costes de transacción, suelen existir procedimientos más o menos estructurados para ciertos forward comunes. En particular, pueden existir mercados organizados en los que se negocian ciertos forward completamente normalizados, que se denominan futuros. Un futuro es por tanto un contrato a plazo que se negocia en un mercado organizado y está completamente estandarizado: solo existen futuros para ciertos subyacentes, en ciertas cantidades, y solo para determinados vencimientos, es decir, solo permiten la negociación de precio y cantidad.

Imagine que existen futuros sobre Longarela, con un tick de 200 títulos, y vencimiento el primer día hábil de cada mes. El tick es la cuantía estándar de acciones a la que se refiere cada contrato, digamos que es el bloque o paquete estándar que se negocia. Podemos comprar 200 acciones (mediante dos contratos), pero no 150 títulos porque esta cuantía es una fracción del tick. Análogamente, no podemos negociar un contrato con vencimiento el día 15 de Mayo (solo el primer día hábil del mes); aunque podemos lograr algo similar comprando el contrato con vencimiento en Junio y cerrando la posición el 15 de Mayo.

Los contratos OTC permiten cualquier especificación contractual, de manera que las partes pueden incorporar características exóticas; sin embargo, la lógica de liquidez ya expuesta hace que muchas de sus condiciones sean relativamente estándar. Esto permite la existencia de un mercado paralelo, que no es organizado en el sentido estricto de la palabra pero tampoco anárquico o individualizado ya que cuenta con muchas de las estructuras propias de un mercado convencional, incluyendo "redes" y plataformas electrónicas de negociación (como OTCQX Best Market y OTCQB Venture Market, para el caso concreto de las acciones), medios para difundir información sobre productos y precios, instituciones para la compensación y liquidación de contratos, etc.); también puede existir una cierta regulación básica, como el acuerdo marco de ISDA. Lo que define a los OTC es la libertad de las partes para utilizar todos o parte de estos procedimientos y acuerdos básicos. Por ejemplo estos mercados semiorganizados canalizan una ampia mayoría de los swaps de interés; que son contratos OTC; sin embargo los swaps de divisa, mercancía, etc. suelen negociarse de forma bilateral.

Posiciones básicas

Como en cualquier compraventa, en un contrato a plazo actúan dos partes: una que adquiere el subyacente y paga el precio pactado, y otra que entrega la mercancía a cambio de dicho precio. En el contexto de los derivados, las partes se designan mediante una jerga específica:

- La parte compradora (es decir, la que recibirá la mercancía pagando el precio) se dice que ocupa la posición corta, o que está en corto, o que tiene un futuro comprado.

- La parte vendedora (que entregará la mercancía recibiendo a cambio el precio) ocupa la posición larga, o tiene un futuro vendido.

En algunos contratos las nociones de comprador y vendedor son un tanto imprecisas, en el sentido de que no se compra, vende ni transfiere nada real. Considere por ejemplo los futuros sobre índices, cuyo subyacente es una medida del valor de una cesta arbitraria de títulos.

Dejando al margen estas singularidades, los resultados que se derivan de la negociación de un forward pueden obtenerse con facilidad.

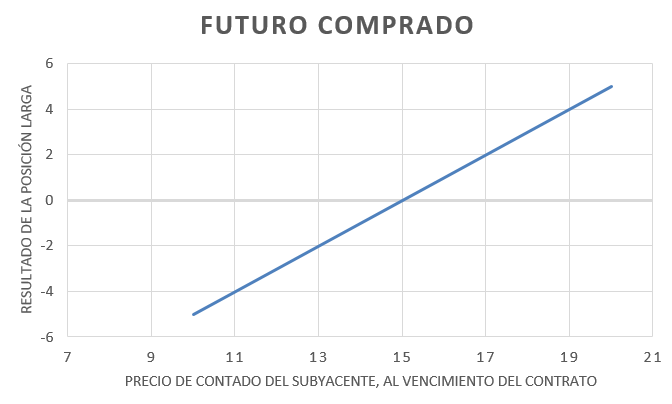

Considere nuevamente los forward sobre acciones de Longarela, que como recordará cotizaban a 0F5 = 15€, e imagine que hemos tomado una posición larga, es decir, que tenemos un futuro comprado.

Desde ahora y hasta el vencimiento del contrato, el precio de contado (la cotización bursátil ordinaria de esas acciones) oscilará libremente; pero, ocurra lo que ocurra, nosotros estamos obligados a comprar esas acciones a 15€. Si en t = 5 las acciones cotizan a 20€, la situación es la siguiente:

- Cumpliendo las estipulaciones del forward, pagamos 15€ y obtenemos una acción de Longarela

- Esta acción cotiza actualmente a 20€ en el mercado de contado

- De manera que hemos adquirido a 15€ un activo valorado en 20€

- Y hemos obtenido con ello un beneficio de 20 - 15 = 5€.

Si las acciones cotizasen a 25€ habría obtenido un beneficio de 25 - 15 = 10€, y así sucesivamente.

Por supuesto también puede ocurrir que en t = 5 los títulos coticen bajo el precio a plazo, por ejemplo a 13€. En este caso,

- Cumpliendo las estipulaciones del forward, pagamos 15€ y obtenemos una acción de Longarela

- Esta acción cotiza actualmente a 13€ en el mercado de contado

- De manera que hemos pagado 15€ por un activo valorado en 13€

- Y hemos obtenido con ello una pérdida (en valor absoluto) de 15 - 13 = 2€.

Si las acciones cotizasen a 11€ habría perdido 15 - 11 = 4€, y así sucesivamente.

Resulta evidente que el valor del contrato (el resultado proporcionado por el forward) depende del comportamiento del precio del subyacente. Es por ello que los derivados tiene un valor referencial (basado en ciertas características del subyacente, en este caso su precio de contado) y se definen como instrumentos.

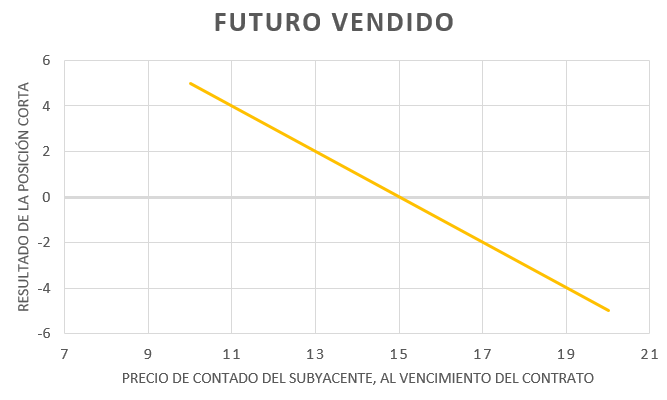

Como señalamos más arriba, para que un inversor pueda comprar un futuro debe haber un segundo agente que lo venda, y por tanto adopte una posición corta (o si lo prefiere, contrate un futuro vendido). El resultado del vendedor es justamente el contrario al obtenido por el comprador: si al vencimiento las acciones cotizan a 20€,

- Recibe el precio pactado (15€) y entrega una acción de Longarela

- Esta acción cotiza actualmente a 20€ en el mercado de contado

- De manera que ha entregado por 15€ un activo valorado en 20€

- Y obtiene con ello una pérdida (en valor absoluto) de 20 - 15 = 5€.

Los perfiles de resultado de las posiciones corta y larga son idénticos, aunque de signo contrario. Esta es una consecuencia natural del carácter simétrico e irrenunciable de los contratos a plazo: los derechos y obligaciones de las partes son estrictamente complementarios, ambas están obligadas por el contrato y ninguna puede renunciar a él.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0