Especulación

Un mundo de posibilidades

Hemos visto cómo podemos crear un futuro sintético combinando una call y una put con idéntico subyacente, strike y fecha de expiración: el perfil de beneficio y pérdida resultante era exactamente el mismo que el de un futuro comprado con F = X + c - p = 9 + 1 -2 = 8€.

A partir de aquí se nos abre un mundo de posibilidades: por ejemplo podemos crear un futuro vendido tomando las posiciones contrarias (vender la call y comprar la put).

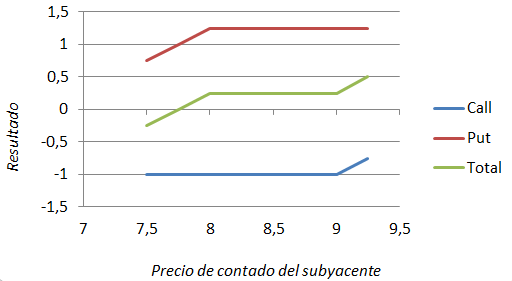

También podríamos plantearnos las consecuencias de combinar opciones con diferentes strikes. Por ejemplo, supongamos que compramos una call con ejercicio a 9€ pagando una prima de 1€ y vendemos una put con ejercicio a 8€ y prima de 1,25€ (ambas sobre el mismo subyacente e idéntica fecha de expiración).

| X | Prima | ||

| Call | 9 | 1 | Comprada |

| Put | 8 | 1,25 | Vendida |

| S | Call | Put | Total |

| 7,5 | -1 | 0,75 | -0,25 |

| 7,75 | -1 | 1 | 0 |

| 8 | -1 | 1,25 | 0,25 |

| 8,25 | -1 | 1,25 | 0,25 |

| 8,5 | -1 | 1,25 | 0,25 |

| 8,75 | -1 | 1,25 | 0,25 |

| 9 | -1 | 1,25 | 0,25 |

| 9,25 | -0,75 | 1,25 | 0,5 |

El perfil de beneficio-pérdida es similar al de un futuro comprado, con una pequeña diferencia: la línea se disloca en dos segmentos, porque el resultado es constante para valores de S comprendidos entre 8 y 9€. Puede que esto le parezca poco práctico pero observe que, si hubiésemos tomado las posiciones contrarias, en ese rango de precios tendríamos garantizada una pérdida máxima de 0,25€.

Lo cierto es que las posibilidades en este sentido solo están limitadas por nuestra creatividad, y por las propias condiciones del mercado. Aquí examinaremos solo algunas combinaciones de tipo especulativo relativamente frecuentes en la práctica.

Posiciones diferenciales: un spread vertical

Las posiciones diferenciales se caracterizan por combinar posiciones contrarias (larga, corta) en opciones del mismo tipo (compra, o venta) e instrumentadas sobre el mismo subyacente.

El apellido diferencial hace referencia a que alguna(s) de las características del derivado (vencimiento, strike, etc.) es/son diferente(s). Por ejemplo, en un spread horizontal o time spread se toman posiciones contrarias en un mismo tipo de instrumento, sobre el mismo subyacente y con el mismo strike, pero diferente vencimiento; en un spread vertical las opciones tienen el mismo subyacente y vencimiento, pero diferente strike. Cuando tanto el strike como el vencimiento son diferentes, se dice que el spread es diagonal.

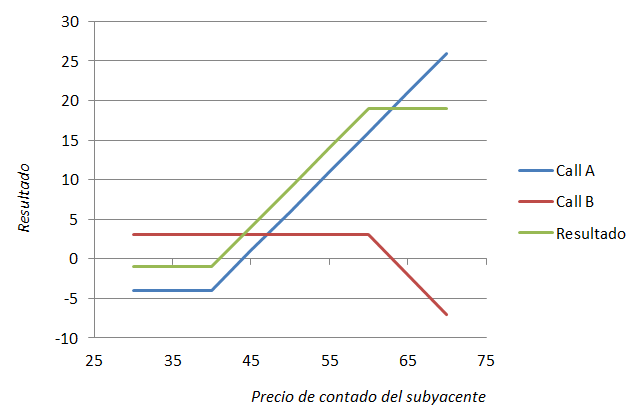

Considere la operación consistente en comprar una call que denominaremos A (XA = 40€ y cA = 4€) y vender una segunda call que denominaremos B (XB = 60, cB = 3€). Para precios inferiores a mín (XA, XB) ambas opciones están fuera de dinero y el resultado es igual a la diferencia entre las primas; el resultado crece linealmente con S para valores entre 40€ y 60€ porque la call comprada se activa; finalmente para S > 60 se obtiene un resultado constante igual a XB - XA + cB - cA = 60 - 40 + 3 - 4 = 19€.

| S | Call A | Call B | Resultado |

| 30 | -4 | 3 | -1 |

| 35 | -4 | 3 | -1 |

| 40 | -4 | 3 | -1 |

| 45 | 1 | 3 | 4 |

| 50 | 6 | 3 | 9 |

| 55 | 11 | 3 | 14 |

| 60 | 16 | 3 | 19 |

| 65 | 21 | -2 | 19 |

| 70 | 26 | -7 | 19 |

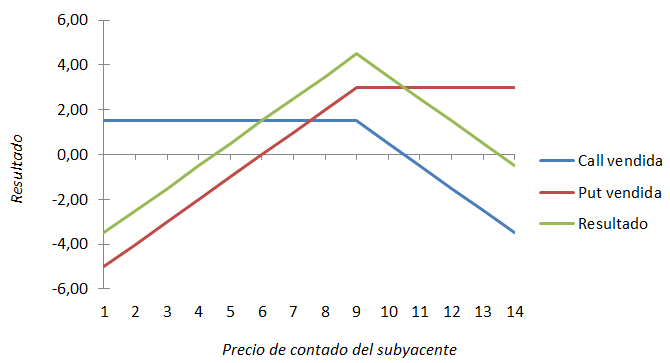

Un straddle superior

Supongamos que vendemos una call y una put instrumentadas sobre el mismo subyacente, ambas con strike a 9€ y con la misma fecha de expiración; las primas de la call y de la put son 1,5€ y 3€ respectivamente.

La posición conjunta tiene un perfil de beneficio bastante característico: el resultado (negativo o positivo) es ilimitadamente grande para precios del subyacente muy bajos o muy altos porque, sea cual sea el precio de contado, uno de los instrumentos está dentro de dinero; el segundo está fuera de dinero, y la prima cobrada compensa en parte la pérdida generada por el primero. Para valores de S cercanos a X la situación es similar, aunque las primas cobradas pueden ser suficientes para generar un resultado neto positivo: es fácil comprobar que se obtiene beneficio dentro del intervalo X ± (c+p), en este caso 9 ± (1.5 + 3) = [4,5 13,5], y que el resultado es máximo precisamente para S = X.

Sea cual sea el precio de contado, uno de los dos instrumentos está fuera de dinero y el segundo dentro de dinero, de manera que la prima cobrada por aquél compensa en parte la pérdida generada por este último. En torno al strike

| S | Call vendida | Put vendida | Total |

| 3 | 1,5 | -3 | -1,5 |

| 4 | 1,5 | -2 | -0,5 |

| 5 | 1,5 | -1 | 0,5 |

| 6 | 1,5 | 0 | 1,5 |

| 7 | 1,5 | 1 | 2,5 |

| 8 | 1,5 | 2 | 3,5 |

| 9 | 1,5 | 3 | 4,5 |

| 10 | 0,5 | 3 | 3,5 |

| 11 | -0,5 | 3 | 2,5 |

| 12 | -1,5 | 3 | 1,5 |

| 13 | -2,5 | 3 | 0,5 |

| 14 | -3,5 | 3 | -0,5 |

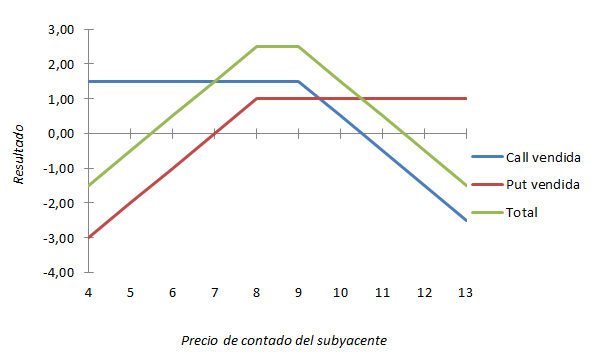

Un strangle superior

Supongamos que construimos un spread vertical empleando dos opciones, call y put, con strikes ligeramente distintos. Por ejemplo, manteniendo la misma call del caso anterior (X = 9€ y c = 1,5€) podríamos vender una put con ejercicio a 8€ y prima de 1€. En este caso el resultado máximo es constante para valores de S entre los dos precios de ejercicio, pero nuevamente las pérdidas están ilimitadas para contados altos o bajos.

| S | Call vendida | Put vendida | Total |

| 4 | 1,5 | -3 | -1,5 |

| 5 | 1,5 | -2 | -0,5 |

| 6 | 1,5 | -1 | 0,5 |

| 7 | 1,5 | 0 | 1,5 |

| 8 | 1,5 | 1 | 2,5 |

| 9 | 1,5 | 1 | 2,5 |

| 10 | 0,5 | 1 | 1,5 |

| 11 | -0,5 | 1 | 0,5 |

| 12 | -1,5 | 1 | -0,5 |

| 13 | -2,5 | 1 | -1,5 |

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0